Secondo una ricerca del Politecnico di Milano, in Italia è ancora il satellite a dominare il giro d’affari delle nuove piattaforme televisive

Il giro d’affari del mercato televisivo italiano è oggi un po’ meno legato alla vecchia piattaforma analogica e sempre più spostato verso il mondo del satellite e del digitale, ma le tv del futuro (web Tv e mobile Tv) faticano a decollare. Sono queste le principali conclusioni del secondo rapporto sulle New Tv realizzato dal Politecnico di Milano: la ricerca, basata sull’analisi di più 2.000 canali relativi a tutte le piattaforme digitali attualmente disponibili (digitale terrestre, IpTv, Mobile Tv su rete Dvb-h e su rete cellulare, satellite e Web Tv), ha evidenziato come il valore complessivo del mercato delle televisioni digitali nel 2008 risulti in crescita del 15% rispetto al 2007, per un fatturato di poco inferiore ai 3.400 milioni di euro. Ma in realtà ben l’87% di questa cifra dipende esclusivamente dal fatturato della tv satellitare, che in Italia ha un solo nome: Sky. Fatta eccezione per il digitale terrestre, che ha incrementato la propria quota portandosi al 9% , le altre New Tv continuano a raccogliere soltanto le briciole del mercato: 2% per la mobile Tv, 1% ciascuna per IpTv e Web Tv.

Il mercato delle tv digitali: il peso delle diverse piattaforme

Considerando che il fatturato complessivo del mercato televisivo italiano nel 2008 ha raggiunto gli 8.737 milioni di euro, il peso su questa torta delle piattaforme digitali (satellite e Dtt inclusi) è salito al 39%, mentre quello della tv analogica è sceso di alcuni punti percentuali rispetto al 2007 (61%). Il dato però ha una rilevanza non particolarmente significativa, considerato che l’addio alla trasmissione analogica si avvicina sempre di più: la Sardegna in questi giorni sta ultimando le operazioni di switch off, mentre il passaggio definitivo a livello nazionale dovrebbe avvenire entro il 2012. È chiaro perciò che quel 61% ancora oggi in dote alla Tv analogica è destinato entro pochi anni a diventare 0%, e a trasferirsi in massima parte nel digitale terrestre, che è infatti considerato in questo momento uno dei settori più appetibili da broadcaster e pubblicitari. «Nell’ambito delle Sofa Tv (ovvero tutte le televisioni digitali che sono fruite tramite il classico schermo televisivo) – ha commentato Umberto Bertelè Presidente della School of Management del Politecnico di Milano – si assiste a una sempre più avvincente battaglia competitiva per il mercato pay tra Sky da una parte, che continua a crescere e a potenziare la sua offerta su satellite, e Mediaset, dall’altra, che inizia a giocare una partita più efficace ed aggressiva sul digitale terrestre. È esclusa da questo ambito competitivo Rai per i vincoli di operatore pubblico».

Il web scommette sulla sperimentazione

Digitale e satellite a parte, il modello di New Tv che nel corso del 2008 ha mostrato i segnali più incoraggianti (almeno in prospettiva) è la televisione via Internet: nel corso dell’ultimo anno sono nati in Italia ben 214 nuovi canali, mentre 57 hanno chiuso i battenti, per una crescita numerica complessiva del 33%, a dimostrazione del fermento che esiste in questo segmento.

Tra le tendenze segnalate dal rapporto del Politecnico c’è l’incremento dei canali on demand (ovvero che l’utente può scegliere quando vedere), che ormai rappresentano il 71% del totale. Aumenta anche il peso degli editori web e delle imprese/pubbliche amministrazioni che hanno deciso di scommettere su questo canale comunicativo con l’obiettivo di potenziare la loro comunicazione e interazione con i propri utenti. In tutta le modalità di Tv su Internet aumenta la presenza di pubblicità, sia a livello di banner che di produzione di video pubblicitari. Il rapporto del Politecnico evidenzia inoltre la notevole attività di sperimentazione in atto in questo ambito: il Web si sta dimostrando un contesto particolarmente favorevole per condurre esperimenti nel mondo dei video e della Tv, e mettere a punto e testare innovazioni a livello di modalità di strutturazione, articolazione, produzione, programmazione ed erogazione dei contenuti.

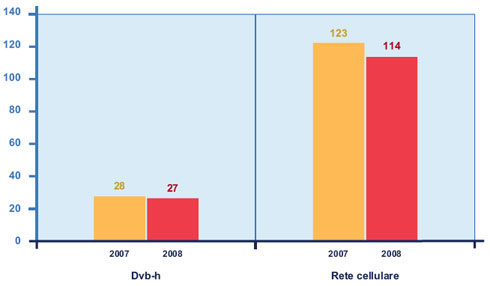

Futuro a rischio per le Hand-Tv

Notizie meno incoraggianti arrivano invece dal mercato delle Hand-Tv (ovvero le offerte tv e video disponibili su cellulari e Dvbh): secondo la ricerca si tratta di un settore ancora in una fase embrionale, dominato sinora da un modello di business (contenuti a pagamento gestiti dagli operatori di telefonia mobile) che si è dimostrato non in grado di far decollare il mercato in tempi ragionevoli. Le dimensioni ancora eccessivamente piccole rischiano inoltre di innescare un circolo vizioso: con i numeri attuali non si giustificano gli investimenti nella progettazione e nella continua sperimentazione, né si riescono ad attrarre i budget di pubblicità degli advertiser. I problemi esistenti in questo settore sono confermati dall’andamento poco positivo del 2008 : il numero dei canali Dvb-h è rimasto sostanzialmente invariato (28), mentre quelli su rete cellulare sono diminuiti (da 123 a 114).

Sono risultati in calo anche il numero dei canali progettati ad hoc per la Hand tv e in un solo caso la pubblicità è studiata appositamente per questo mezzo. Qualche segnale di discontinuità è però comparso: Nokia ha deciso di giocare una partita diretta nel mercato delle Hand Tv. 3 Italia, a partire da giugno, ha iniziato ad offrire alcuni canali in maniera gratuita, con il duplice obiettivo di diffondere più velocemente la cultura e l’abitudine all’utilizzo di questo canale presso il grande pubblico e, di pari passo con l’aumento dell’audience, aumentare l’interesse degli advertiser verso questa piattaforma. L’Unione Europea, inoltre, ha scelto come standard europeo il Dvb-h.

{kind=link}