È ormai noto che la presidentessa della Banca Centrale Europea, Christine Lagarde (succeduta nell’incarico all’attuale presidente del Consiglio Mario Draghi a novembre del 2019), non si fidi delle cosiddette criptovalute, Bitcoin in primis.

Il motivo sostanziale è proprio perché le criptovalute non hanno alle spalle una solida e istituzionale struttura emittente di garanzia e controllo, quale appunto è una banca centrale.

Per la BCE il prezzo delle criptovalute è troppo volatile perché non hanno un valore intrinseco e non sono garantite da un’istituzione affidabile.

Invece, sempre per la BCE, un euro in versione digitale godrebbe della stessa fiducia che i cittadini ripongono nel contante, perché sarebbe anch’esso garantito da una banca centrale.

L’argomento è tornato in auge negli ultimi giorni in seguito all’impennata del valore di Bitcoin, anche dopo l’endorsement di personaggi, come il fondatore di Tesla, Elon Musk, che possono permettersi la leggerezza di scommettere, rimettendoci, in caso di esito avverso, ben poco rispetto alle loro sostanze.

Assieme all’avversione dell’establishment bancario europeo nei confronti delle criptovalute, è tornata in superficie la proposta chiamata euro digitale, che è nata proprio come reazione al fenomeno Bitcoin, ma che sottostà a tempi e modi tipicamente “comunitari”, ossia governati dal motto latino “natura non facit saltus“.

Ponderatezza e prudenza caratterizzano l’approccio all’euro digitale, probabilmente come è giusto che sia.

Cos’è l’euro digitale?

Vediamo innanzitutto come spiegano l’euro digitale direttamente le istituzioni europee. E lo fanno partendo dalla constatazione di una digitalizzazione ormai diffusa in ogni ambito del vivere quotidiano, che sta trasformando, se non lo ha già fatto, il modo in cui paghiamo.

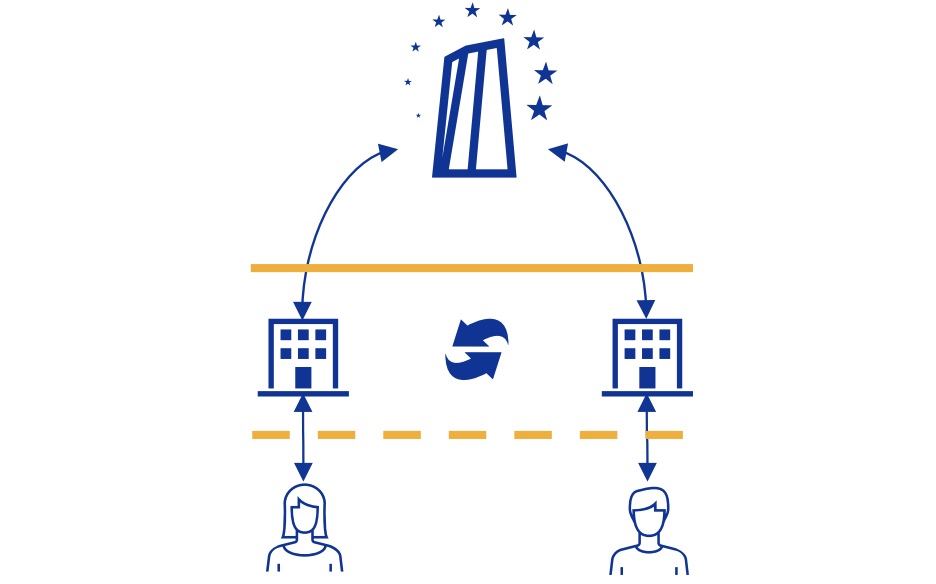

In questo scenario a un euro digitale verrebbe affidato il compito di garantire che i cittadini dell’area dell’euro possano avere accesso gratuito a un mezzo di pagamento semplice, universalmente accettato, sicuro e affidabile.

Uno strumento di inclusione finanziaria, in sostanza.

Nella visione UE l’euro digitale sarebbe una banconota in forma digitale. Ancora meglio: una moneta elettronica emessa dalla BCE e dalle banche centrali nazionali che affiancherebbe il contante senza sostituirlo.

Nelle convinzioni dei proponenti, all’euro digitale in quanto strumento semplice e sicuro per i pagamenti di tutti i giorni toccherebbe anche il compito di sostenere la digitalizzazione dell’economia europea e proseguire nel percorso di cambiamento dei pagamenti al dettaglio.

Tentativi analoghi sono le nostre attuali iniziative relative al cashback e alla lotteria degli scontrini.

Attualmente la BCE e la banche centrali nazionali dell’area dell’euro stanno studiando benefici e rischi e hanno consolidato le loro prime valutazioni in un rapporto di 55 pagine dove oltre alle valutazioni di opportunità vengono spiegate le implicazioni tecniche e organizzative per la creazione di servizi di pagamento in euro digitale in termini di infrastrutture di backend e sistemi di interfacciamento con le istituzioni creditizie.

Per la BCE, e per Christine Lagarde, un euro digitale combinerebbe l’efficienza di un mezzo di pagamento digitale con la sicurezza della moneta di banca centrale.

Servirebbe a gestire le situazioni in cui il contante non è più la soluzione prescelta ed eviterebbe la dipendenza da mezzi di pagamento digitali emessi e controllati all’esterno dell’area dell’euro, che sono visti come un pericolo minala stabilità finanziaria e la sovranità monetaria. In questo senso anche la tutela della privacy diventa una priorità connessa all’euro digitale.

In sintesi, quindi, i requisiti di un euro digitale dovranno essere capacità di accesso, solidità, sicurezza, efficienza, rispetto della privacy e aderenza alla normativa, e la moneta dovrà essere integrabile con mezzi di pagamento forniti da operatori privati.

I tempi e i modi dell’euro digitale

Come ammette la BCE, di fatto però non è stato ancora deciso se emettere un euro digitale. Al di là del fatto che si sia sempre in una fase preparatoria in cui si elabora l’impianto teorico, di testano le prime sperimentazioni pratiche, la decisione se emettere o meno un euro digitale era fissata per “metà 2021“, con una prospettiva di rilascio a cinque anni.

Ma le cose stanno prendendo una piega diversa, complice la rinnovata spinta dei Bitcoin. Intanto si è da poco conclusa una consultazione pubblica, avviata lo scorso 12 ottobre, in perfetto stile comunitario, a cui hanno partecipato oltre 8mila stakeholder (8.221, per l’esattezza, fra cittadini, imprese e associazioni di settore che hanno risposto a un questionario online).

Per diretta ammissione della BCE, si è trattato di un numero, record per le consultazioni pubbliche.

Spokeperson della BCE sul tema dell’euro digitale è un italiano, Fabio Panetta, membro del comitato esecutivo.

“L’elevato numero di risposte al nostro sondaggio mostra il grande interesse dei cittadini e delle imprese europee nel dare forma alla visione di un euro digitale – ha affermato Fabio Panetta – . Le opinioni dei cittadini, delle imprese e di tutte le parti interessate sono della massima importanza per noi mentre valutiamo i casi d’uso che un euro digitale potrebbe servire meglio“.

Una prima analisi dei dati grezzi mostra che la privacy dei pagamenti si è classificata al primo posto tra le caratteristiche richieste di un potenziale euro digitale (41% delle risposte), seguita dalla sicurezza (17%) e dalla portata paneuropea (10%).

La task force dell’Eurosistema, che riunisce esperti della BCE e di 19 banche centrali nazionali dell’area dell’euro, ha individuato i possibili scenari che richiederebbero l’emissione di un euro digitale.

Questi scenari includono una maggiore domanda di pagamenti elettronici nell’area dell’euro che richiederebbe un mezzo di pagamento digitale europeo privo di rischi, un calo significativo nell’uso del contante come mezzo di pagamento nell’area dell’euro, il lancio di mezzi privati globali pagamenti che potrebbero sollevare preoccupazioni normative e comportare rischi per la stabilità finanziaria e la protezione dei consumatori e un’ampia diffusione delle valute digitali delle banche centrali emesse da altre banche centrali.

Con i dati della consultazione in mano e con le pressioni provenienti da criptovalute e Big Tech dall’altra, la BCE sta cominciando a ipotizzare gli scenari di implementazione dell’euro digitale, che però a quanto si sa, non spostano il traguardo a cinque anni.

Si parla di tetto massimo di utilizzo in 3mila euro e di attivare progetti pilota in grandi città campione, un po’ come è già stato fatto in Cina a Shenzen con il yuan digitale o come si prefiggono di fare le autorità svedesi con il progetto della corona elettronica.

{kind=link}