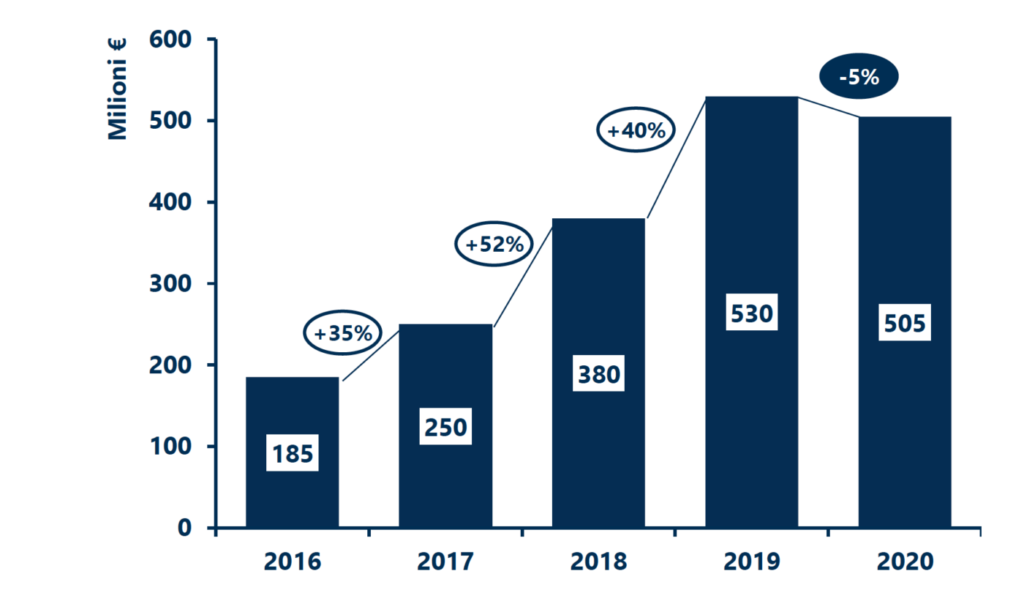

Nonostante le difficoltà inevitabilmente create dalla emergenza coronavirus e conseguente riduzione dei consumi, il mercato Smart Home in Italia ha retto bene.

Il volume di affari del 2020 si è attestato a 505 milioni di euro, con un calo del 5% rispetto all’anno precedente. Considerando il calo del Pil del 8,8%, un risultato tutt’altro che disprezzabile.

Il rallentamento del settore rispetto agli anni precedenti è stato evidente anche negli altri paesi europei, soprattutto in Spagna (stabile a 420 milioni) e Francia (1,1 miliardi, +3%), mentre Germania (2,9 miliardi, +16%) e Regno Unito (2,8 miliardi, +10%) hanno mantenuto una crescita significativa.

Ma la pandemia ha anche riportato la casa al centro dell’attenzione dei cittadini e del governo, che ha attivato il “Superbonus 110%”, una misura che non ha (ancora) avuto un impatto diretto sul mercato della Smart Home ma ha generato un effetto a cascata su altre misure, come l’Ecobonus o il Bonus Domotica, che hanno favorito soprattutto le vendite di caldaie, termostati e climatizzatori smart. Il boom dell’ecommerce ha dato una forte spinta al canale degli eRetailer, che sono cresciuti del 20% e hanno superato per quote di mercato la filiera tradizionale degli installatori, che, pur mantenendo un ruolo di primo piano, ha perso il 17% del mercato.

I retailer multicanale hanno avuto alti e bassi, chiudendo l’anno con un fatturato lievemente inferiore a quello registrato nel 2019.

Il rallentamento del mercato non ha diminuito il livello di conoscenza e l’uso degli oggetti connessi da parte degli italiani: il 69% dei consumatori ha sentito parlare almeno una volta di “casa intelligente” o Smart Home (+1%), il 43% possiede almeno un oggetto smart (+1%) e due su tre dichiarano di utilizzare spesso le soluzioni smart acquistate.

Sono i risultati di una ricerca dell’Osservatorio Internet of Things della School of Management del Politecnico di Milano.

Il mercato Smart Home

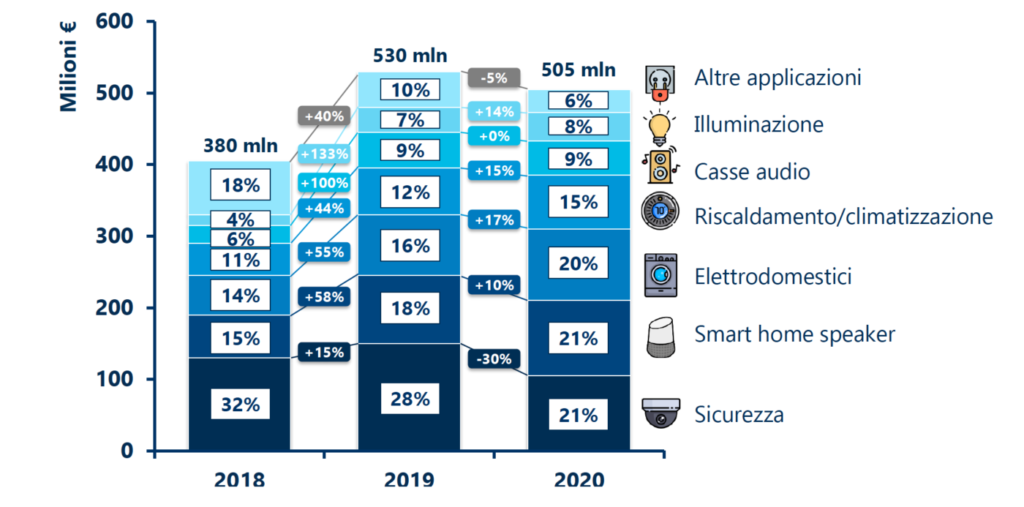

La nuova centralità che la casa ha guadagnato durante la pandemia ha favorito la vendita di alcune soluzioni smart, mentre altre sono state penalizzate. Le soluzioni per la sicurezza – che comprendono videocamere, sensori per porte e finestre e serrature connesse – mantengono il primo posto per quote di mercato (21%) con 105 milioni di euro, ma segnano un calo del 30% rispetto al 2019. La battuta d’arresto è evidenziata anche dal consumatore, che indica ancora la sicurezza come prima motivazione di acquisto di un oggetto smart ma con un calo di 9 punti percentuali (dal 36% al 27%). Continua invece la crescita degli smart home speaker, che agganciano le soluzioni per la sicurezza al primo posto, con un valore di 105 milioni di euro (+10%), pari al 21% del mercato. Nel 2020 sono state siglate nuove partnership, sono state aggiunte funzionalità e il mercato si è consolidato, ma è necessario rafforzare l’integrazione con la Smart Home, dato che solo il 14% dei possessori di smart speaker li utilizza per gestire altri oggetti smart in casa.

Seguono gli elettrodomestici con 100 milioni di euro, pari al 20% del mercato e in crescita del 17%, caratterizzati da un ampliamento dell’offerta “connessa” e con alcune tipologie, come i robot aspirapolvere e i purificatori d’aria, che hanno segnato un boom di vendite. Cresce anche l’uso delle funzionalità smart da parte dei consumatori, pari al 59% di chi possiede grandi e piccoli elettrodomestici (+19%). Caldaie, termostati e condizionatori connessi per la gestione di riscaldamento e climatizzazione hanno beneficiato degli incentivi di Superbonus e Ecobonus, segnando una crescita del 15% con vendite per 75 milioni di euro, pari al 15% del mercato. Chiudono le casse audio (9% del mercato) e le lampadine connesse (8%), le cui vendite sono trainate da numerose offerte che prevedono bundle con altri dispositivi.

I canali di vendita

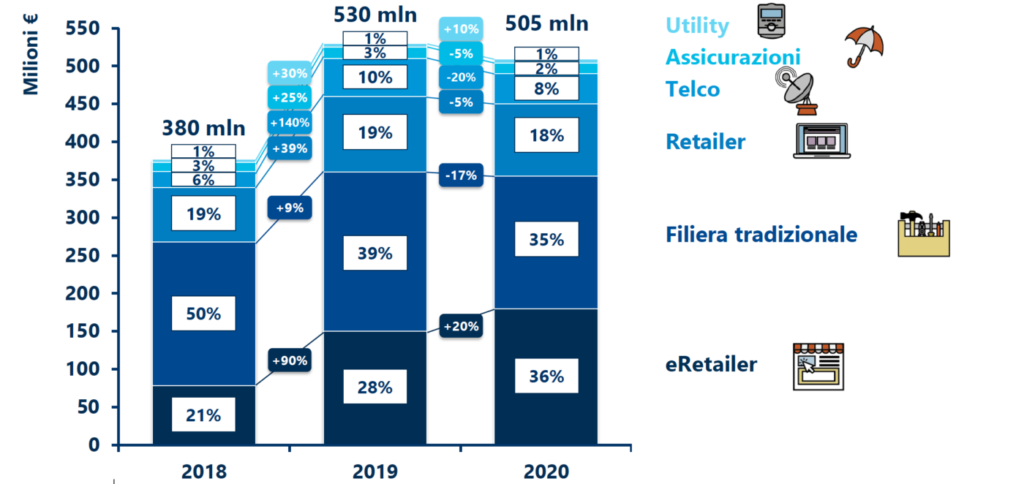

L’emergenza sanitaria ha avuto un impatto diverso sui singoli canali di vendita. Gli eRetailer hanno cavalcato il boom degli acquisti online raggiungendo quota 180 milioni di euro, pari al 36% del mercato e con una crescita del 20%, trainata dalla riduzione dei prezzi derivata dall’ingresso sul mercato di nuovi competitor e dall’aumento delle promozioni dedicati ai prodotti smart. Anche i retailer multicanale hanno cercato di sfruttare la spinta all’eCommerce ampliando la gamma di prodotti offerti in rete, ma non è bastato per chiudere l’anno in positivo: le vendite sono state pari a 95 milioni di euro (-5%) a causa della riduzione degli acquisti in negozio.

La filiera tradizionale è il canale che ha sofferto maggiormente l’impatto del Covid-19, per il timore del rischio di contagio da Covid-19 che ha portato molte persone ad essere restie ad accogliere “estranei” in casa propria, optando spesso per l’installazione dei dispositivi in autonomia. Le vendite sono state pari a 175 milioni di euro, con un calo del 17% e l’ulteriore perdita di quote di mercato, a favore degli eRetailer, dopo quelle già registrate negli ultimi anni (dal 50% del 2018 al 39% del 2019 fino al 34% del 2020). Rimangono limitate per il momento le vendite di telco, utility e assicurazioni, anche se è stato un anno di rilancio sul fronte delle nuove offerte integrate per la casa.

I consumatori

Oltre due terzi dei consumatori italiani hanno sentito parlare almeno una volta di casa intelligente (69%, +1%), con un livello di conoscenza più alto fra i 18-34enni (82%) e fra gli utenti che hanno più familiarità con le tecnologie (89%). Crescono anche la percentuale di utenti che possiede almeno un oggetto (43%, +1%) e l’uso delle funzionalità smart (il 19% ha aumentato l’uso, il 13% lo ha ridotto).

Diminuiscono invece l’attenzione verso gli oggetti intelligenti, con il 14% del campione che li ritiene meno prioritari rispetto a prima della pandemia, e il budget da dedicare a queste soluzioni, che si è ridotto per un quarto dei consumatori mentre lo ha aumentato solo il 5%. In prospettiva, il 62% vorrebbe acquistare almeno un servizio associato ai dispositivi connessi e un terzo sarebbe disposto a pagare di più per la sua attivazione, soprattutto quelli legati all’assistenza medica (35%) e al monitoraggio e all’ottimizzazione dei consumi energetici (31%). Cala la preoccupazione per la privacy, che interessa solo il 45% degli utenti contro il 54% del 2019, mentre è ancora forte l’esigenza di mantenere il controllo dei dispositivi connessi in casa, indicata dal 57%, con solo il 25% che affiderebbe la propria abitazione alla gestione autonoma da parte di oggetti smart basati sull’Intelligenza Artificiale.

Le tecnologie per la Smart Home

Prosegue l’evoluzione delle tecnologie abilitanti per la Smart Home. Il gruppo di lavoro Connected Home over IP (CHIP) – guidato da ZigBee Alliance e sostenuto dai grandi OTT Amazon, Apple e Google – ha avviato i lavori a gennaio 2020 pubblicando il codice sorgente per le prime implementazioni di riferimento per i dispositivi connessi e l’architettura che le soluzioni compatibili dovranno supportare per garantire l’interoperabilità fra i singoli device. Open Connectivity Foundation (OCF) – consorzio guidato da Electrolux, LG, Qualcomm e Samsung – punta invece sulla standardizzazione della comunicazione tra i cloud dei produttori dei dispositivi, con l’obiettivo di garantire l’interoperabilità di device di produttori differenti, connessi ai rispettivi cloud.

{kind=link}