Con l’arrivo di Amazon Pay si va delineando anche in Italia la concorrenza fra i sistemi di pagamento digitali che già da qualche tempo vivono altre nazioni più “evolute” da questo punto di vista. L’obiettivo è chiaro e meno ambizioso di quel che sembra: far scomparire la carta di credito dalle abitudini di pagamento dei consumatori.

Non farla sparire nei fatti, perché un circuito di carte di credito viene quasi sempre coinvolto anche nei pagamenti digitali, ma nell’immaginario di chi paga, sostituendola con Amazon, PayPal, Apple Pay e compagnia.

L’elemento comune a tutti i nuovi sistemi di pagamento digitale è la dematerializzazione della carta di credito, un elemento gradito tanto agli acquirenti quanto ai venditori perché evita molti problemi. In particolare in nazioni come l’Italia, dove l’uso della carta di credito online viene ancora percepito come un rischio e piace poco l’idea di dover registrare o semplicemente immettere i propri dati nel sito di ciascun venditore, magari anche per un solo acquisto.

Anche per chi vende online la gestione dei pagamenti con carta di credito o di debito non è esattamente una passeggiata. Come minimo richiede di adeguare il proprio e-commerce a determinati livelli di sicurezza e di conservare le informazioni collegate alla transazioni in maniera davvero sicura.

E con tutta la buona volontà possibile, capita che la la percezione della criticità della sicurezza IT in un’azienda che si occupa di tutt’altro non sia quella che dovrebbe essere. Inserire nel ruolo di “mediatore” e garante una realtà come Apple (in arrivo), Amazon (fresca di debutto) o PayPal (che ci è arrivata molto tempo fa) sembra la soluzione che mette d’accordo tutti.

Unire la comodità alla sicurezza

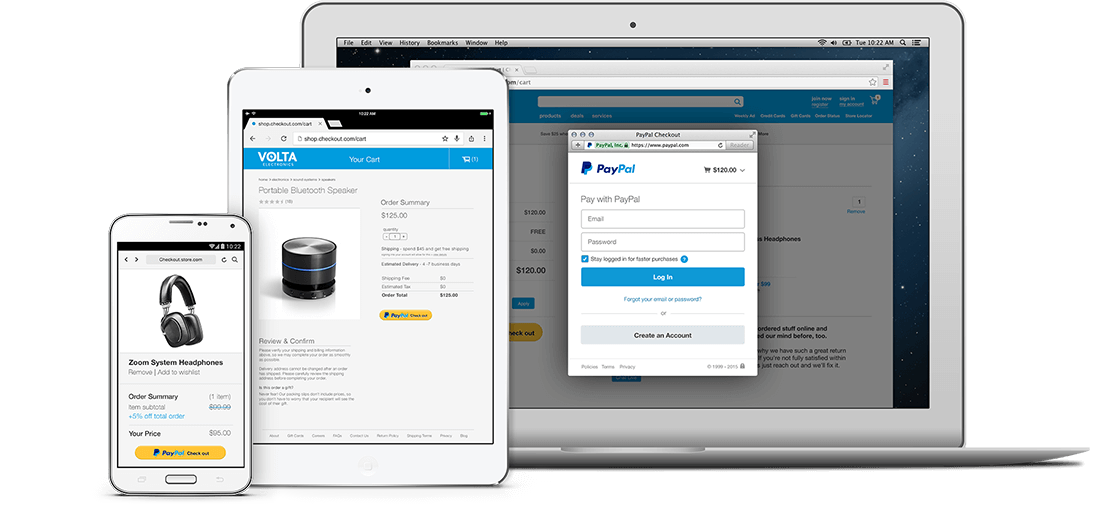

Per il consumatore il grande vantaggio dei nuovi sistemi di pagamento sta nell’accoppiata comodità-sicurezza. Al momento del pagamento non si trova davanti una schermata che chiede i dati della carta di credito o – peggio – una procedura di registrazione che porta all’ennesimo account da ricordare. C’è semplicemente un pulsante “paga con…” che attiva un pagamento basato su un account che già esiste: quello di Amazon, PayPal, Apple. C’è quindi solo da ricordare la password di quell’account (e magari nemmeno quella).

La sensazione di maggiore sicurezza di questi sistemi di pagamento è in parte psicologica e in parte concreta. La componente psicologica deriva dal fatto che si ha maggior fiducia nella solidità delle infrastrutture IT di realtà come Amazon e PayPal piuttosto che di quelle del singolo venditore online. È più importante però la componente concreta: non si digitano i dati della carta di credito, non si inseriscono nell’ennesimo archivio di una entità terza e nemmeno transitano codificati in rete. L’Amazon del caso garantisce di fatto il pagamento al momento della transazione, poi il pagamento in sé avviene secondo i normali circuiti di carte di credito usando quella che abbiamo registrato con Amazon (o PayPal, o Apple).

Comodità e sicurezza derivano quindi da un controllo a monte – Amazon, PayPal o Apple già sanno chi siamo e che la nostra carta di credito è valida – e dalle procedure di sicurezza che queste grandi realtà hanno per la gestione della transazione sui propri server. A seconda dei livelli di sicurezza che l’utente ha impostato si può andare dal dover fare solo un clic (l’Acquista con 1-click di Amazon) al dover immettere una password e anche un codice di sicurezza supplementare ricevuto magari via SMS. Al venditore questo dettagli sono nascosti: gli basta inserire codice ad hoc nella sua procedura di pagamento, dopo ovviamente aver sottoscritto un contratto con il mediatore del caso.

Comodità e sicurezza derivano quindi da un controllo a monte – Amazon, PayPal o Apple già sanno chi siamo e che la nostra carta di credito è valida – e dalle procedure di sicurezza che queste grandi realtà hanno per la gestione della transazione sui propri server. A seconda dei livelli di sicurezza che l’utente ha impostato si può andare dal dover fare solo un clic (l’Acquista con 1-click di Amazon) al dover immettere una password e anche un codice di sicurezza supplementare ricevuto magari via SMS. Al venditore questo dettagli sono nascosti: gli basta inserire codice ad hoc nella sua procedura di pagamento, dopo ovviamente aver sottoscritto un contratto con il mediatore del caso.

Il passo in più non è semplice

Per quanto riguarda i classici acquisti online (o anche all’interno di app mobili) i servizi che vanno o andranno per la maggiore – appunto quelli di PayPal, Amazon e Apple – sono sostanzialmente allineati. Le cose si fanno più complesse se vogliamo estendere i pagamenti al mondo fisico. O se pensiamo davvero alla scomparsa della carta di credito.

Per acquistare nel mondo fisico serve ancora una carta di credito o comunque un oggetto da far interagire con un POS. La cosa più logica è che sia uno smartphone dotato di una qualche tecnologia contactless come NFC e che faccia le veci della carta di credito. In questo senso valgono solo i sistemi come Apple Pay, Android Pay o Samsung Pay, di cui il primo promette di essere quello più rilevante per la forza di mercato di Apple. Ma con un limite importante: Apple Pay funziona solo con le carte di credito delle banche con cui Apple fa accordi, quindi se la nostra banca non è tra queste non potremo usare il sistema di Cupertino.

Per chi invece non ha questo problema Apple Pay si basa sulla virtualizzazione della carta di credito, che viene inserita in un portafoglio digitale. Sfiorando con un iPhone o un Apple Watch un terminale POS contactless, si autorizza il pagamento facendosi riconoscere tramite impronta digitale o toccando sue volte un pulsante dello smartwatch. Nessuna carta di credito che passa di mano, nessun codice, nessun numero digitato.

Per chi invece non ha questo problema Apple Pay si basa sulla virtualizzazione della carta di credito, che viene inserita in un portafoglio digitale. Sfiorando con un iPhone o un Apple Watch un terminale POS contactless, si autorizza il pagamento facendosi riconoscere tramite impronta digitale o toccando sue volte un pulsante dello smartwatch. Nessuna carta di credito che passa di mano, nessun codice, nessun numero digitato.

Ma si può fare a meno delle carte di credito, almeno nel mondo digitale? PayPal permette parzialmente di farlo in quanto gestisce un nostro conto “finanziario” e questo può essere incrementato con pagamenti via PayPal o con bonifici. È come avere un conto in banca (PayPal in molte nazioni formalmente lo è) da usare pagando sempre con PayPal. Amazon sta tentando qualcosa di simile ma a raggio più limitato con Amazon Cash: qui non ci sono servizi simil-bancari ma solo la possibilità di incrementare il proprio conto Amazon acquistando, in alcune catene di punti vendita, carte regalo da riscattare immediatamente alla cassa. La valuta del conto Amazon può poi essere usata per acquisti con Amazon Pay.

{kind=link}