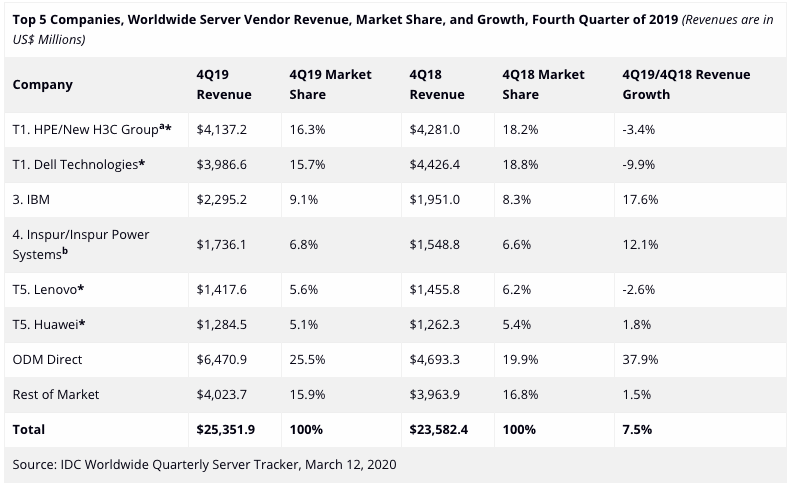

Secondo l’ultimo Worldwide Quarterly Server Tracker della società di market intelligence Idc, le revenue dei vendor attivi nel mercato mondiale dei server sono cresciute del 7,5% su base annua raggiungendo i 25,4 miliardi di dollari, durante il quarto trimestre del 2019 (4Q19).

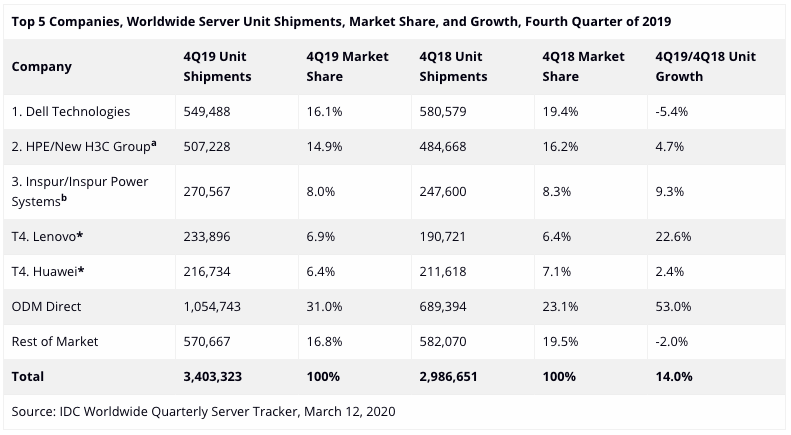

Sempre secondo il report di Idc, le spedizioni di server in tutto il mondo sono cresciute del 14,0% anno su anno totalizzando poco più di 3,4 milioni di unità nel 4Q19.

Per quanto riguarda le categorie di server, le revenue dei volume server sono aumentate del 12,1% fino a 19,7 miliardi di dollari, mentre le revenue dei server midrange sono diminuite del 14,1% a 3,3 miliardi di dollari e i sistemi high-end sono cresciuti dell’8,9% raggiungendo i 2,4 miliardi di dollari.

Secondo gli analisti di IDC, il mercato server ha recuperato la crescita durante il quarto trimestre del 2019: la forte domanda di hyperscaler ha giovato al gruppo di fornitori ODM Direct e i forti acquisti di server non x86 hanno spinto il mercato più ampio.

Il mercato OEM x86, evidenzia ancora IDC, è rimasto tiepido, ma la società di ricerca fa anche notare che il 4Q18 è stato uno dei periodi di confronto più impegnativi della storia, durante il quale molti OEM hanno fatto registrare una crescita a doppia cifra e forti revenue.

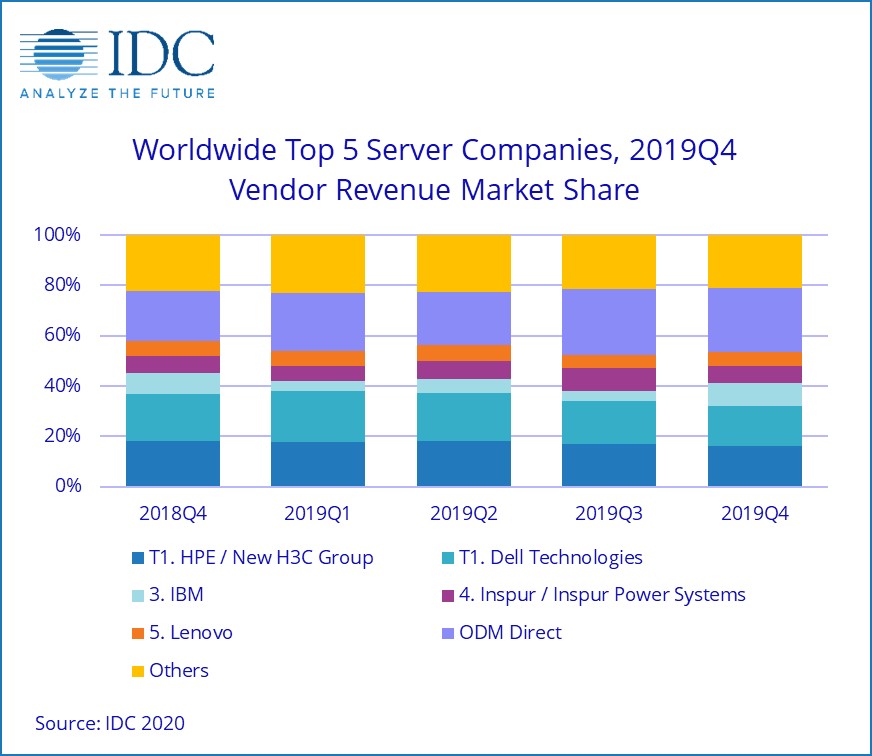

La prima posizione nel mercato mondiale dei server nel 4Q19 è stata condivisa dall’abbinata HPE/New H3C Group e Dell Technologies con revenue share rispettivamente del 16,3% e del 15,7%.

Le revenue di HPE/New H3C Group sono diminuite del 3,4% su base annua mentre Dell Technologies ha registrato un calo del 9,9%. Il terzo fornitore di server nel corso del trimestre è stato IBM, che ha registrato un revenue share del 9,1% con una crescita del 17,6%. Inspur/Inspur Power Systems si è posizionato al quarto posto, con un revenue share del 6,8% e una crescita anno su anno del 12,1%.

Lenovo e Huawei, evidenzia IDC, si sono rivelati “statisticamente legati” (statistically tied) in quinta posizione nel mercato server, con quote di mercato rispettivamente del 5,6% e del 5,1% (in questo caso, come in quello di HPE/New H3C Group e Dell Technologies, IDC definisce uno statistical tie quando c’è una differenza dell’uno percento o inferiore nello share di revenue o spedizioni tra due o più fornitori).

Le revenue di Lenovo, sempre secondo IDC, sono diminuite del 2,6% anno su anno, mentre Huawei le ha aumentate dell’1,8% nel 4Q19. Il gruppo di fornitori ODM Direct ha rappresentato il 25,5% delle revenue totali ed è aumentato del 37,9% anno su anno toccando i 6,47 miliardi di dollari.

Dell Technologies ha guidato il mercato mondiale dei server in termini di spedizioni, rappresentando il 16,1% di tutte le unità spedite durante il trimestre oggetto di analisi.

Maggiori informazioni sono disponibili sul sito di Idc.

{kind=link}