Ecco tutti i casi in cui è possibile optare per l’applicazione di un’imposta sostitutiva dell’IRPEF, dell’IRES e dell’IRAP, ottenendo il riconoscimento fiscale dei maggiori valori iscritti.

In luogo dell’ordinaria irrilevanza fiscale delle plusvalenze iscritte a seguito di operazioni di conferimento di azienda, fusione e scissione, il contribuente può optare per l’applicazione di un’imposta sostitutiva dell’IRPEF, dell’IRES e dell’IRAP, ottenendo il riconoscimento fiscale dei maggiori valori iscritti.

Fusioni e scissioni

Le operazioni di fusione e scissione possono essere assoggettate all’imposta sostitutiva solo nel caso in cui, in sede di fusione e scissione, vengano attributi alla società risultante dall’operazione compendi aziendali, cioè aziende o rami d’azienda, e non singoli beni (circ. 25.9.2008, n. 57, par. 4.3; circ. 13.3.2009, n. 8, par. 3.3.).

Soggetti – L’imposta sostitutiva può essere applicata dalla società conferitaria, dalla società incorporante o risultante dalla fusione e dalla società beneficiaria della scissione. Pertanto, rimangono estranee all’applicazione dell’imposta sostitutiva il soggetto conferente e la società scissa (oltre, naturalmente, alle società che si estinguono per effetto della fusione).

Oggetto – L’imposta sostitutiva può essere applicata, in tutto o in parte, sui maggiori valori civilistici (rispetto a quelli fiscali del soggetto conferente, della incorporata o fusa e della scissa), attribuiti:

• alle immobilizzazioni materiali e immateriali dell’azienda ricevuta per conferimento, fusione o scissione;

• nel bilancio della società conferitaria, incorporata o risultante dalla fusione o beneficiaria della scissione relativo all’esercizio in cui interviene l’operazione.

Disallineamenti preesistenti all’operazione

È consentito l’affrancamento anche quando il soggetto conferitario non iscrive nuovi maggiori valori nelle proprie scritture contabili, limitandosi a recepire i medesimi valori di bilancio del soggetto conferente ed “ereditando” i disallineamenti già esistenti presso quest’ultimo.

Non possono, invece, formare oggetto di affrancamento né i disallineamenti derivanti da deduzioni extra-contabili (vedi oltre), né eventuali altri disallineamenti, relativi a beni già presenti nel bilancio della società conferitaria prima dell’operazione straordinaria (circ. 25.9.2008, n. 57, par. 3.3.1).

Bilancio IAS

Possono avvalersi del regime di imposizione sostitutiva anche i soggetti che, a seguito della adozione dei principi contabili internazionali, iscrivono nei propri bilanci i plusvalori sui beni acquisiti a seguito e per effetto di una fusione o una scissione, senza dare luogo a disavanzi che, come è noto, per i predetti soggetti non hanno evidenza contabile (circ. 25.9.2008, n. 57, par. 4.3).

Fusione inversa

Non osta alla possibilità per la società incorporante di avvalersi del regime di imposizione sostitutiva (per ottenere l’affrancamento dei maggiori valori iscritti sui beni) la circostanza che in caso di fusione inversa la società incorporante-partecipata iscriva i maggiori valori sui “propri” beni, che già facevano parte, ante fusione, del proprio patrimonio aziendale, invece che su quelli dell’incorporata-partecipante (ris. 27.4.2009, n. 111, ove sono dichiarate “superate” le opposte istruzioni fornite con la ris. 24.2.2009, n. 46).

In particolare l’imposta sostitutiva non riguarda la plusvalenza complessivamente emergente dal trasferimento dell’azienda (e quindi la differenza tra i plusvalori e minusvalori degli elementi dell’attivo e del passivo), bensì i maggiori valori iscritti sulle singole immobilizzazioni.

Pertanto:

• l’imposta sostitutiva può essere applicata anche solo su una o alcune categorie di immobilizzazioni materiali plusvalenti ovvero su una o alcune singole immobilizzazioni immateriali;

• può essere parziale, nel senso che può avere ad oggetto solo una parte del disallineamento complessivo di ciascuna categoria immobilizzazioni o di ciascuna singola immobilizzazione immateriale;

Riallineamento parziale

In caso di riallineamento parziale, i maggiori valori affrancati relativi ad una determinata categoria omogenea devono essere “spalmati” secondo un criterio di proporzionalità su tutti i beni facenti parte della categoria interessata, dovendo l’opzione riguardare tutti i beni ricompresi all’interno di una medesima categoria omogenea e non potendo il contribuente “scegliere” solo alcuni beni all’interno delle diverse categorie di immobilizzazioni.

• rimangono estranei all’applicazione dell’imposta sostitutiva ed ai suoi effetti: a) i maggiori valori iscritti su elementi dell’attivo diversi dalle immobilizzazioni; b) gli eventuali minori valori iscritti sulle immobilizzazioni minusvalenti e su altri elementi dell’attivo; c) i maggiori o minori valori iscritti sugli elementi del passivo.

Classificazione in bilancio

Ciò che rileva è il disallineamento dei valori relativi agli elementi classificati dal soggetto conferitario, secondo corretti principi contabili, nella categoria delle immobilizzazioni materiali e immateriali, incluso l’avviamento. Non rileva quindi, la classificazione contabile dei medesimi beni operata, prima del conferimento, dal soggetto conferente (circ. 25.9.2008, n. 57, par. 3.3.1).

Immobilizzazioni – Assumono rilievo i beni classificati dal soggetto conferitario, dal soggetto risultante dalla fusione o dal soggetto beneficiario della scissione tra le immobilizzazioni materiali e immateriali, incluso l’avviamento. Poiché non si tratta di beni, sono escluse gli oneri pluriennali (ad esempio le spese di ricerca e sviluppo e le spese di impianto e ampliamento).

Soggetti con bilancio IAS

I soggetti con bilancio IAS possono affrancare i disallineamenti relativi alle attività a vita utile definita, per le quali i principi contabili internazionali, in particolare lo IAS 38 e l’IFRS 3, prevedono l’iscrizione in bilancio, anche se trattasi di poste diverse dai beni in senso giuridico, purché siano identificabili, sottoposte al controllo dell’impresa ed in grado di generare futuri benefici economici. Sono così considerate attività immateriali, ad esempio, oltre a beni tradizionali come i marchi, i brevetti, le formule, ecc. anche le cd. liste clienti, o talune spese promozionali nei confronti della clientela. Anche queste ultime tipologie di attività, iscrivibili in bilancio sulla base dei principi contabili IAS/IFRS, possono, quindi, essere oggetto di affrancamento (circ. 11.6.2009, n. 28, par. 3).

Categorie di immobili – Al fine dell’applicazione dell’imposta sostitutiva per categorie omogenee di immobilizzazioni, i beni immobili sono distinti nelle seguenti categorie:

• aree fabbricabili aventi medesima destinazione urbanistica;

• aree non fabbricabili;

• fabbricati strumentali per destinazione;

• fabbricati strumentali per natura;

• fabbricati patrimoniali (cioè non strumentali, né oggetto dell’attività dell’impresa).

Categorie di beni mobili – I beni mobili, inclusi gli impianti e i macchinari ancorché infissi al suolo, sono raggruppati in categorie omogenee per anno di acquisizione e coefficiente di ammortamento.

Immobilizzazioni immateriali – Per le immobilizzazioni immateriali, incluso l’avviamento, l’imposta sostitutiva può essere applicata anche distintamente su ciascuna di esse.

Plusvalenze – Assumono rilievo:

• le differenze residue tra il valore d’iscrizione in bilancio dei beni ricevuti in occasione di operazioni di conferimento di azienda, ramo o complesso aziendale, e l’ultimo valore fiscalmente riconosciuto dei beni stessi presso il soggetto conferente;

• ovvero le differenze tra il valore d’iscrizione in bilancio dei beni ricevuti in occasione di operazioni di fusione e di scissione e l’ultimo valore fiscalmente riconosciuto dei beni stessi presso il soggetto incorporato, fuso o scisso.

Più in particolare, la base imponibile ai fini dell’applicazione dell’imposta sostitutiva va determinata facendo riferimento ai disallineamenti esistenti alla chiusura del periodo d’imposta tra il valore civile di bilancio (al netto degli ammortamenti civilistici già operati) ed il relativo valore fiscale (al netto degli ammortamenti fiscali già dedotti).

Assoggettamento parziale – Le predette differenze tra il valore civile e il valore fiscale possono essere assoggettate a imposta sostitutiva anche in misura parziale.

Differenze generate da deduzioni extra-contabili – La parte delle differenze tra valori civili e valori fiscali originatasi presso il soggetto conferente, incorporato, fuso o scisso per effetto delle deduzioni extra-contabili risultanti dal quadro EC della dichiarazione dei redditi e trasferita al soggetto conferitario, incorporante, risultante dalla fusione o beneficiario della scissione deve essere prioritariamente affrancata con l’applicazione dell’apposita imposta sostitutiva.

Beni ceduti prima del versamento della prima rata – Le differenze tra i valori civili e fiscali

relative alle immobilizzazioni cedute nel corso dello stesso periodo d’imposta di esercizio dell’opzione, anteriormente al versamento della prima rata dovuta, sono escluse dalla base imponibile dell’imposta sostitutiva.

Applicazione – L’imposta sostitutiva può essere applicata, a scelta, nell’esercizio in cui è stata posta in essere l’operazione (cioè ai disallineamenti risultanti dal bilancio relativo al periodo d’imposta in cui è stata posta in essere l’operazione) o nel successivo (cioè ai disallineamenti ancora esistenti risultanti dal bilancio relativo al periodo d’imposta successivo a quello in cui è stata posta in essere l’operazione).

Opzione – L’opzione è esercitata, distintamente in relazione a ciascuna operazione di conferimento, nella dichiarazione dei redditi, nel primo o, al più tardi, nel secondo periodo d’imposta successivo a quello dell’operazione stessa e si considera perfezionata con il versamento (integrale e nei termini) della prima delle tre rate dell’imposta dovuta. L’applicazione dell’imposta sostitutiva può essere richiesta in entrambi i periodi di esercitabilità dell’opzione anche in relazione alla medesima categoria omogenea di immobilizzazioni.

Aliquota – L’imposta sostitutiva è applicata con l’aliquota:

• del 12% sulla parte dei maggiori valori compresi nel limite di € 5.000.000;

• del 14% sulla parte dei maggiori valori che eccede € 5.000.000 e fino a € 10.000.000;

• del 16% sulla parte dei maggiori valori che eccede € 10.000.000.

Rileva l’ammontare complessivo dei maggiori valori, anche relativi a più operazioni, che l’impresa conferitaria intende affrancare nel periodo d’imposta. In altri termini, qualora uno stesso soggetto sia destinatario di più operazioni, ai fini delle aliquote applicabili, occorre considerare la totalità dei maggiori valori che si intendono affrancare, cumulando tutte le operazioni effettuate nel medesimo periodo d’imposta.

Nel caso in cui, in relazione alla medesima operazione di conferimento, il soggetto conferitario si avvale del regime dell’imposta sostitutiva in entrambi i periodi di esercitabilità dell’opzione, ai fini della determinazione dell’aliquota applicabile nel secondo dei suddetti periodi, assumono rilevanza anche le differenze di valore assoggettate a imposta sostitutiva nel primo periodo.

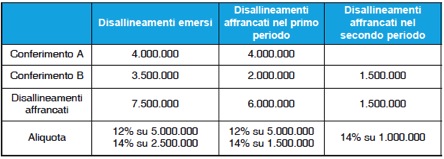

Esempio (circ. 25.9.2008, n. 57, par. 3.3.5)

Si consideri, a titolo esemplificativo, il seguente caso in cui un soggetto riceve due distinti conferimenti d’azienda (conferimento A e conferimento B) nel medesimo periodo d’imposta.

Nel primo periodo di esercitabilità dell’opzione, relativamente al conferimento A, l’opzione riguarda la totalità dei disallineamenti; relativamente al conferimento B, invece, l’opzione viene esercitata in entrambi i periodi di esercitabilità, come indicato nella seguente tabella.

Nel primo esercizio, pertanto, il conferitario applicherà l’aliquota del 12% su 5.000.000 e del 14% su 1.000.000 mentre nel secondo esercizio, i rimanenti disallineamenti pari a 1.500.000 sconteranno l’aliquota progressiva del 14%, in quanto tale sarebbe stata se l’opzione fosse stata esercitata totalmente in un unico periodo d’imposta.

Versamenti – L’importo complessivamente dovuto a titolo di imposta sostitutiva deve essere versato (anche attraverso la compensazione con crediti relativi ad altre imposte) in 3 rate annuali, come segue:

• la prima rata, pari al 30%, deve essere versata entro il termine per il versamento a saldo dell’imposta sul reddito e dell’Irap relative al periodo d’imposta dell’operazione ovvero, in caso di opzione ritardata o reiterata, a quello successivo;

• la seconda, pari al 40%, e la terza, pari al 30%, devono essere versate entro il termine per il versamento a saldo dell’imposta sul reddito e dell’Irap relative, rispettivamente, al primo e al secondo ovvero al secondo e al terzo periodo successivi a quello dell’operazione.

Ciascuna delle tre rate può essere versata entro trenta giorni dalla scadenza del termine. con la maggiorazione dello 0,40%. Non è consentito, invece, rateizzare ulteriormente le tre rate.

Interessi – Sulla seconda e sulla terza rata sono dovuti gli interessi nella misura del 2,5% annuale.

Omesso versamento – L’omesso (o l’insufficiente) versamento delle rate successive alla prima non implica il venir meno dell’efficacia dell’opzione, ma comporta l’iscrizione a ruolo degli importi non versati, dei relativi interessi e della sanzione per omesso o tardivo versamento delle imposte dirette.

Prospetto – In apposito prospetto della dichiarazione dei redditi e della dichiarazione Irap, deve essere data indicazione, per ciascuna operazione in relazione alla quale si è proceduto all’applicazione dell’imposta sostitutiva:

• dei valori fiscali riconosciuti presso il soggetto conferente, incorporato, fuso o scisso;

• dei valori di iscrizione nel bilancio del soggetto conferitario, incorporante, risultante dalla fusione o beneficiario della scissione;

• delle differenze assoggettate a imposta sostitutiva e dei nuovi valori fiscali;

• di tutti gli altri elementi necessari ai fini dell’attività di controllo e di accertamento sulla corretta applicazione della disciplina dell’imposta sostitutiva.

Procedimento – Si applicano le norme in materia di liquidazione, accertamento, riscossione, contenzioso e sanzioni previste ai fini delle imposte sui redditi.

Artt. 172, c. 10-bis, art. 173, c. 15-bis, e art. 176, c. 2-ter, tuir; art. 1, c. 47, L. n. 244/2007;

art. 1, D.M. 25.7.2008; circ. 25.9.2008, n. 57

RICONOSCIMENTO FISCALE DEI MAGGIORI VALORI

I maggiori valori iscritti sulle immobilizzazioni assoggettati ad imposta sostitutiva sono fiscalmente riconosciuti ai fini dell’IRPEF, dell’IRES e dell’IRAP, ma con profili temporali diversi ai fini degli ammortamenti ed altri effetti e ai fini dell’eventuale realizzo.

Ammortamento ed altri effetti – Ai fini dell’ammortamento ed altri effetti (ad esempio il plafond delle spese di manutenzione) i maggiori valori sono riconosciuti a partire dallo stesso periodo d’imposta nel quale è esercitata l’opzione ed applicata l’imposta sostitutiva. Pertanto, da tale esercizio la società conferitaria, incorporante, risultante dalla fusione o beneficiaria della scissione può calcolare gli ammortamenti deducibili sui valori rivalutati.

Realizzo – Ai fini del realizzo i maggiori valori sono riconosciuti soltanto dal quarto periodo d’imposta successivo a quello nel quale è esercitata l’opzione ed applicata l’imposta sostitutiva.

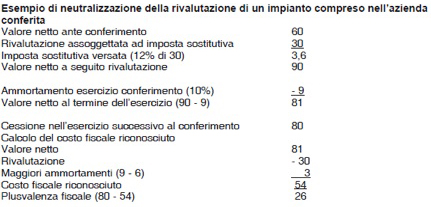

In particolare, in caso di cessione o altro evento realizzativo (alienazione, conferimento di beni, assegnazione ai soci, autoconsumo e destinazione a finalità estranee) delle immobilizzazioni nello stesso periodo d’imposta dell’opzione o nei 3 successivi, la rivalutazione è “neutralizzata”.

Pertanto:

• la plusvalenza o minusvalenza è calcolata assumendo come costo il valore fiscale diminuito della rivalutazione ed aumentato dei maggiori ammortamenti dedotti per effetto della rivalutazione;

• l’imposta sostitutiva versata è scomputata dall’imposta sui redditi, con le modalità degli acconti e ritenute (cioè con possibilità di riporto dell’eccedenza).

Inoltre, l’imposta sostitutiva versata (3,6) è scomputata dall’imposta sui redditi.

Operazioni fiscalmente neutrali e successivo realizzo – Non danno luogo a realizzo i trasferimenti effettuati in occasione di operazioni fiscalmente neutrali, come fusioni, scissioni e conferimento d’azienda con doppio binario. In tali casi: a) gli obblighi di versamento delle ulteriori rate dell’imposta sostitutiva rimangono il capo alla dante causa (conferente, scissa o società post-fusione); b) l’operazione neutrale non determina il predetto obbligo di “neutralizzazione”; b) il cd. periodo di sorveglianza continua anche a seguito del trasferimento (circ. 13.3.2009, n. 8, par. 3.4). Pertanto, se dopo il trasferimento neutrale la beneficiaria (conferitaria, beneficiaria della scissione o la società post-fusione) realizza i beni entro il periodo di sorveglianza (4° esercizio della dante causa, a partire da quello dell’affrancamento), occorre applicare la neutralizzazione, cioè:

• la beneficiaria deve calcolare la plusvalenza da realizzo, assumendo il costo al netto della rivalutazione e al lordo dei maggiori ammortamenti effettuati (dalla dante causa e dalla beneficiaria stessa) per effetto della rivalutazione;

• la dante causa può scomputare l’imposta versata.

Artt. 172, c. 10-bis, art. 173, c. 15-bis, e art. 176, c. 2-ter, tuir; art. 1, c. 47, L. n. 244/2007;

art. 1, D.M. 25.7.2008; circ. 25.9.2008, n. 57, par. 3.3.7

(per maggiori approfondimenti vedi Manuale fiscale, Novecento Media)

{kind=link}