Nell’attuale fase emergenziale da Covid-19 le applicazioni IoT hanno un palpabile ruolo nel supportare cittadini e imprese, con servizi di teleassistenza tramite dispositivi hardware che permettono di monitorare i parametri vitali dei pazienti da remoto, o sistemi di sorveglianza connessi che controllano sedi produttive, uffici e magazzini chiusi.

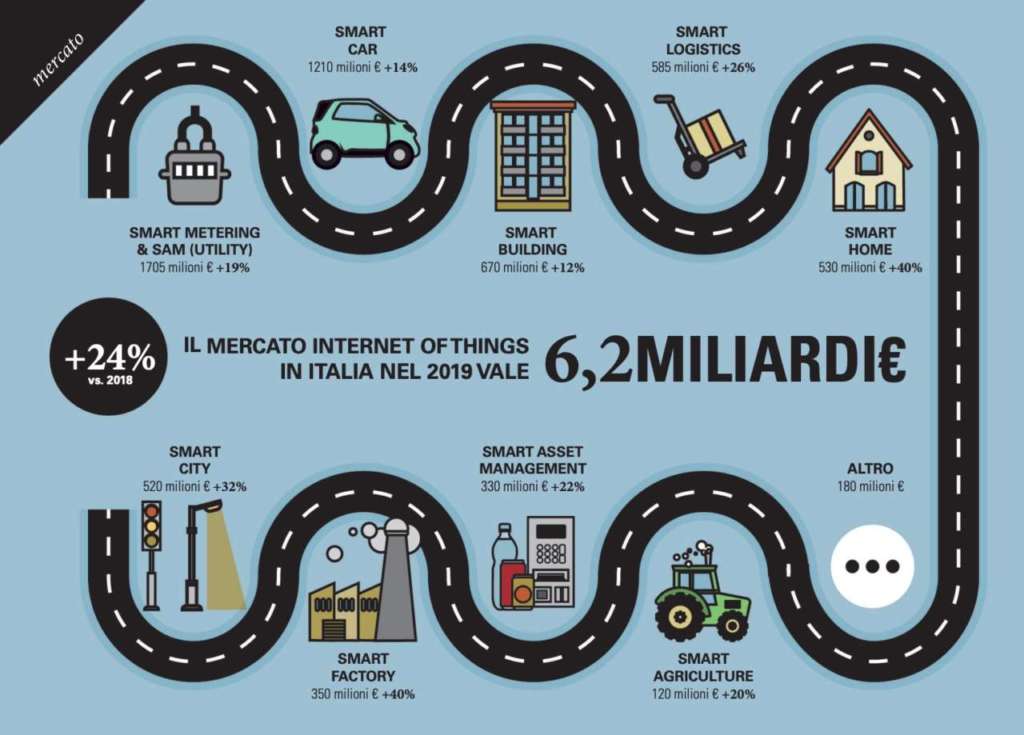

Il loro utilizzo è frutto degli investimenti fatti lo scorso anno, che sono stati ingenti: secondo gli ultimi dati provenienti dalla Ricerca dell’Osservatorio Internet of Things della School of Management del Politecnico di Milano il mercato italiano IoT nel 2019 ha raggiunto un valore di 6,2 miliardi di euro, con una crescita di 1,2 miliardi, pari al 24% rispetto all’anno precedente.

La crescita è in linea con quella dei principali paesi occidentali (dove oscilla fra il +20% e il +25%) ed è trainata sia dalle applicazioni consolidate basate sulla connettività cellulare (3,2 miliardi di euro, +14%) sia da quelle che utilizzano altre tecnologie di comunicazione (3 miliardi, +36%).

Forte la spinta anche della componente dei servizi abilitati dagli oggetti connessi, che per via di una crescente maturità del mercato raggiunge un valore di 2,3 miliardi di euro (+28%).

Smart Metering e Smart Asset Management nelle utility sono il primo segmento del mercato IoT, con un valore di 1,7 miliardi di euro (+19% rispetto al 2018), pari al 27% del fatturato complessivo, spinto soprattutto dagli obblighi normativi, che hanno portato nel 2019 all’installazione di 3,2 milioni di contatori smart gas (il 58% del totale) e di 5,7 milioni di smart meter elettrici (il 37% di tutti i contatori elettrici).

Seguono la Smart Car, che vale 1,2 miliardi di euro (19% del mercato, +14%) e conta 16,7 milioni di veicoli connessi, e lo Smart Building, con un valore di 670 milioni (+12%), legato principalmente alla videosorveglianza e alla gestione dei consumi energetici negli edifici.

I segmenti con la crescita più significativa sono la Smart Home (530 milioni, +40%), trainata in particolare dal boom degli assistenti vocali, la Smart Factory (350 milioni, +40%), che negli ultimi tre anni ha beneficiato degli incentivi previsti dal Piano Nazionale Industria 4.0, e la Smart City (520 milioni, +32%), che ha visto crescere il numero di progetti avviati da Comuni italiani e la nascita di nuove iniziative e collaborazioni fra pubblico e privato.

In linea con la media di mercato è invece la crescita delle soluzioni di Smart Logistics (525 milioni, +26%), utilizzate per la gestione delle flotte aziendali e di antifurti satellitari, delle applicazioni di Smart Asset Management in contesti diversi dalle utility (330 milioni, +22%), concentrate sul monitoraggio di macchine per il gioco d’azzardo, ascensori e distributori automatici, e della Smart Agriculture (120 milioni, +20%), dedicata perlopiù al monitoraggio di mezzi e terreni agricoli.

Smart Metering acqua e calore, Smart Retail e Smart Health sono ancora marginali ma di grande prospettiva futura.

Tendenze emergenti IoT

Secondo l’Osservatorio Internet of Things della School of Management del Politecnico di Milano la crescita del mercato Smart Metering continuerà anche nel corso del 2020, sulla spinta della normativa sui contatori gas ed elettrici. Nei prossimi anni a questi si aggiungeranno anche i contabilizzatori di calore: a partire da ottobre 2020 quelli di nuova installazione dovranno essere controllabili da remoto ed entro il 2027 l’obbligo riguarderà tutti i contatori in uso. Anche gli smart meter acqua stanno attirando un crescente interesse, con bandi dedicati alla telelettura dei contatori idrici da remoto, che consentono di accedere ai consumi, ottimizzare la gestione delle reti idriche e ridurre le perdite.

Viene definito promettente l’ambito Smart Retail, dove le tecnologie IoT permettono di raccogliere dati sul comportamento degli utenti nei negozi, che possono essere usati per fornire offerte personalizzate e dare indicazioni utili ai designer impegnati nello sviluppo di nuove collezioni.

Grandi aspettative riguardano la Smart Health, in cui l’IoT può migliorare la tracciabilità dei farmaci e delle attrezzature mediche negli ospedali, integrare i dispositivi per il monitoraggio dei parametri vitali da remoto con servizi come l’invio di farmaci a domicilio e la videochiamata con un medico, che possono ridurre l’ospedalizzazione. Integrando queste soluzioni con algoritmi di Intelligenza Artificiale è possibile utilizzare i dati raccolti sul comportamento di un anziano o di un malato cronico per comprenderne le abitudini e cogliere in anticipo eventuali anomalie o segnali d’allarme.

Industrial IoT, a che punto siamo

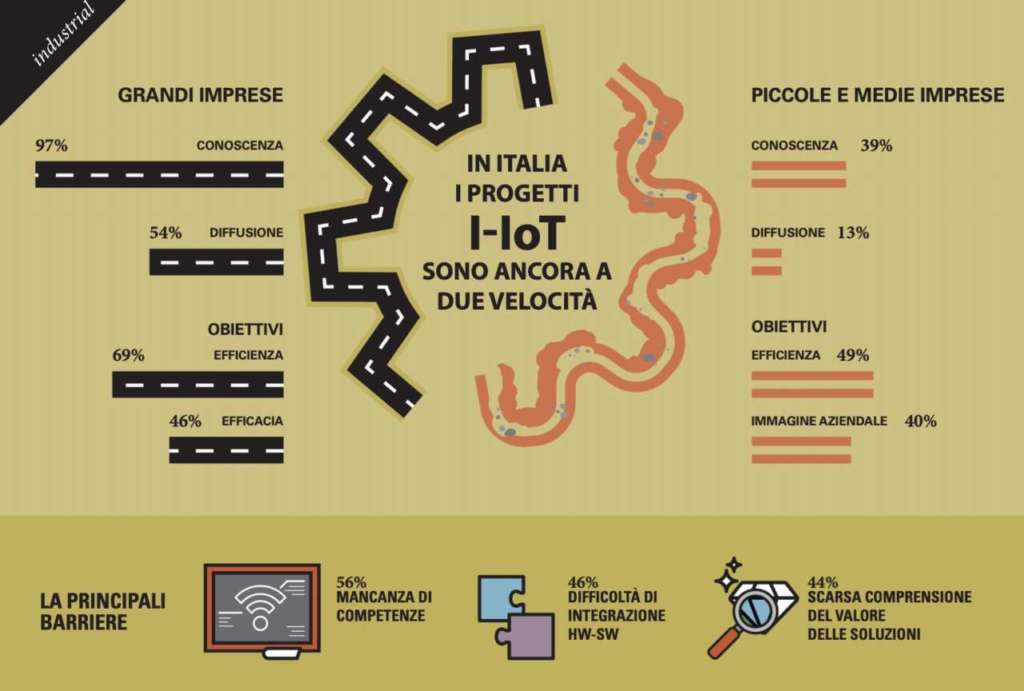

Per l’Osservatorio IoT prosegue la crescita dell’Industrial IoT, ma resta elevato il divario fra grandi aziende e Pmi in termini di conoscenza e progetti avviati.

Lo evidenzia un sondaggio condotto su un campione di 100 grandi aziende e 525 PMI italiane, da cui emerge che il 97% delle grandi imprese conosce le soluzioni IoT per l’Industria 4.0 (era il 95% nel 2018) e il 54% ha attivato almeno un progetto di IIoT nel triennio 2017-2019, mentre solo il 39% delle Pmi ha sentito parlare di queste soluzioni e appena il 13% ha avviato delle iniziative.

Fra le grandi aziende cala il numero di progetti complessivi (-16%), a causa dell’elevato numero di progetti attivati nel biennio precedente e del progressivo spostamento dell’attenzione del Piano Nazionale Industria 4.0 sulle Pmi, e le iniziative si concentrano soprattutto nei settori delle lavorazioni meccaniche (73%) e degli elettrodomestici (71%).

Le applicazioni più diffuse sono quelle per la gestione della fabbrica (Smart Factory, 51% dei casi), impiegate soprattutto per il controllo in tempo reale della produzione e la manutenzione preventiva e predittiva, seguite dalle applicazioni per la logistica (Smart Logistics, 28%), dedicate alla tracciabilità dei beni in magazzino e lungo la filiera, e per lo Smart Lifecycle (21%), con progetti che puntano a migliorare le fasi di sviluppo di nuovi modelli e di aggiornamento dei prodotti. Il wireless è la priorità tecnologica per il futuro, con il 64% di grandi aziende che ha in programma progetti basati su queste tecnologie, mentre diminuiscono i progetti basati su reti cablate (-5% rispetto al 2018). In crescita le iniziative che impiegano reti Low Power Wide Area (12%, +7%) per il monitoraggio dei parametri ambientali in fabbrica o nei magazzini e per la tracciabilità dei prodotti.

Le principali barriere che frenano le imprese nell’avvio di progetti IIoT sono la mancanza di competenze (indicata dal 56% del campione) e la scarsa comprensione dei benefici di queste soluzioni (44%), ma soltanto il 44% prevede piani di formazione sulle competenze IoT o l’assunzione di personale specializzato. A trainare le scelte delle grandi aziende sono i benefici di efficienza (indicati dal 69% del campione) e di efficacia (46%), mentre cresce il desiderio di sperimentare soluzioni innovative (34%, +14%), a discapito degli incentivi del Piano Nazionale Industria 4.0, non più ritenuti indispensabili per attivare i progetti (38%, -8%). L’efficienza è il principale obiettivo anche delle PMI che avviano progetti di I-IoT (49%), seguita dal miglioramento dell’immagine aziendale (40%). Solo una su quattro ha iniziato a sfruttare gli incentivi del Piano Nazionale Industria 4.0 per attivare iniziative.

Smart city e tecnologie

Il 42% dei Comuni italiani con almeno 15.000 abitanti ha avviato un progetto di Smart City negli ultimi tre anni, il 6% in più di quanto registrato nel triennio 2016-2018. Resta molto elevato il numero dei progetti ancora in fase di sperimentazione, ma cresce anche la maturità dei progetti, con il 39% dei Comuni che ha realizzato iniziative estese a tutta l’area urbana e pronte a generare i risultati attesi (+19%).

I progetti di Smart City sono ostacolati soprattutto dalla mancanza di competenze (secondo il 56% degli intervistati) e dalla carenza di risorse economiche (47%), anche se la percezione di queste barriere registra un calo rispetto al 2018 (rispettivamente -9% e -15%). Seguono le difficoltà legate alla “macchina amministrativa”, come la complessità burocratica (38%, +21% rispetto al 2018) e la difficoltà di coordinamento dei vari attori (26%). I principali obiettivi delle iniziativ e di Smart City sono migliorare i servizi già offerti ai cittadini (79%) e introdurne di nuovi (51%), seguiti dall’attenzione alla sostenibilità ambientale (38%), in crescita dell’8% rispetto al 2018.

I Comuni non sono gli unici a partecipare ai progetti di Smart City, ma la strada per realizzare un ecosistema integrato capace di coinvolgere più iniziative è ancora lunga: la maggioranza dei comuni (54%) porta avanti i progetti in modo indipendente e non coordinato, mentre sono ancora poche le città (il 20% di quelle che hanno avviato progetti) che riescono a inquadrare e gestire le diverse iniziative all’interno di una chiara strategia Smart City, che coinvolge oltre alla municipalità anche attori terzi.

Le aziende municipalizzate sono il primo attore con cui collaborano i comuni (40%), seguite da altri comuni (31%), università e centri di ricerca (29%), mentre il 52% dei comuni è aperto anche a collaborazioni con startup e fornitori di servizi. Nell’ambito di queste collaborazioni il 69% dei comuni vorrebbe ritagliarsi un ruolo da “Promotore”, avviando e gestendo in prima persona i progetti di Smart City. Il 51% si vede come un “Abilitatore” (+19% sul 2018), che mette a disposizione di terzi informazioni e infrastrutture del Comune per consentire l’offerta di servizi ai cittadini. Il 31% (-2%), infine, vorrebbe ricoprire la funzione di “Utilizzatore” di quanto realizzato da operatori privati.

Nel corso del 2019 sono stati fatti importanti passi avanti sul fronte delle specifiche 5G negli ambiti Mobile Broadband, Mobile IoT e Massive IoT, con molti operatori che stanno passando dalla fase pilota al lancio commerciale di reti su scala globale. I

Paesi in prima fila sono Stati Uniti, Corea del Sud e Cina, a livello internazionale, Svizzera, Regno Unito e Austria, in Europa, mentre in Italia sono coinvolti tutti gli operatori di rete, con 14 reti 5G già operative.

Le reti Low Power Wide Area (LPWA) che operano su banda non licenziata continuano a crescere, ampliando la loro copertura su scala globale e il numero di dispositivi certificati in tutti gli ambiti IoT (Smart Metering, Smart Building, Smart Logistics, asset tracking, Industrial IoT e Smart Agriculture), a dimostrazione della maturità raggiunta da queste tecnologie. Nell’ambito dei protocolli a corto raggio, WiFi e Bluetooth continuano ad avvicinarsi al mondo IoT con il lancio di nuove versioni che puntano a ridurre i consumi energetici e a supportare connessioni multiple in parallelo.

{kind=link}