Il Supply Chain Finance è l’insieme delle soluzioni per il finanziamento del capitale circolante che fanno leva sul ruolo delle aziende all’interno della filiera. In Italia, il Supply Chain Finance è ormai un ecosistema consolidato che coinvolge tanti attori. Che offre opportunità concrete per il finanziamento delle imprese e inizia a essere accessibile anche alle Pmi.

L’Osservatorio Supply Chain Finance della School of Management del Politecnico di Milano ha di recente presentato una ricerca sul tema. La ricerca ha evidenziato che si moltiplicano le collaborazioni fra banche, provider tecnologici, associazioni di filiera, operatori logistici e società fintech. Inoltre, si diffondono nuove tecnologie, come blockchain, Internet of Things e intelligenza artificiale, e si consolida l’uso di soluzioni innovative.

Il mercato potenziale, secondo la ricerca dell’Osservatorio Supply Chain Finance, resta ancora ampio e in crescita. È pari a 530 miliardi di euro (+2,5%). Di cui 480 miliardi verso i clienti (81%, in crescita del 3,3%) e 50 miliardi verso le imprese collegate (19%, in calo del 4,2%).

Quello italiano è il secondo in Europa dopo la Francia (662 miliardi di euro) e subito prima della Germania (503 miliardi). Ma non mancano i segnali positivi. I tempi medi di incasso dei crediti commerciali scendono a 77 giorni (-4,3%), a 91 giorni per il pagamento dei debiti. E risulta in crescita anche il mercato servito, pari al 28% del totale per un valore di 147 miliardi di euro (+3,5%).

Supply Chain Finance, l’analisi dell’Osservatorio

Le soluzioni più presenti sono ancora quelle più tradizionali, come l’Anticipo Fattura, cioè il finanziamento bancario delle fatture non ancora riscosse. Questo passa dai 75 miliardi del 2016 ai 79 del 2017 (il 15% del mercato, +5,3%). Nonché il Factoring, la cessione di crediti commerciali vantati da un’azienda verso i debitori, stabile a quota 58 miliardi (11%).

Nell’ultimo anno, però, a crescere è stato soprattutto il Reverse Factoring, sottolinea l’Osservatorio. Questo permette ai fornitori di sfruttare il merito creditizio di un’azienda cliente per ottenere prezzi più bassi e vale 4 miliardi (lo 0.8% del mercato, +33%). Nonché l’utilizzo della Carta di Credito, che genera un valore di 2,6 miliardi (lo 0,5% del mercato, +6,7%).

Oltre a soluzioni innovative legate al Fintech come l’Invoice Auction. Questo è un marketplace per l’anticipo fattura basato su una piattaforma tecnologica che consente a terze parti con disponibilità di capitali di investire nelle fatture emesse dalle aziende.

Vale appena 0,04 miliardi (0,01% del mercato) ma è cresciuto del 500% in un anno. Le operazioni di Cartolarizzazione dei crediti commerciali, infine, valgono 2,5% miliardi, pari allo 0,5% del mercato.

Federico Caniato, Direttore dell’Osservatorio Supply Chain Finance, commenta con queste parole. “Il mercato potenziale rimane ampio, ma il mercato servito comincia a mostrare segnali incoraggianti di adozione di soluzioni innovative, anche grazie all’importante spinta del fenomeno fintech. Un altro ottimo segnale è il moltiplicarsi delle collaborazioni all’interno della filiera, per ottimizzare la relazione fra compratori e fornitori, fra attori dell’ecosistema con diversi modelli di business, per sfruttare nuove opportunità, e con operatori fino a poco tempo fa estranei al settore, come le piattaforme di eCommerce o i provider logistici.”

Federico Caniato, Direttore dell’Osservatorio Supply Chain Finance, commenta con queste parole. “Il mercato potenziale rimane ampio, ma il mercato servito comincia a mostrare segnali incoraggianti di adozione di soluzioni innovative, anche grazie all’importante spinta del fenomeno fintech. Un altro ottimo segnale è il moltiplicarsi delle collaborazioni all’interno della filiera, per ottimizzare la relazione fra compratori e fornitori, fra attori dell’ecosistema con diversi modelli di business, per sfruttare nuove opportunità, e con operatori fino a poco tempo fa estranei al settore, come le piattaforme di eCommerce o i provider logistici.”

Il Supply Chain Finance in Italia e in Europa

Antonella Moretto, Direttrice dell’Osservatorio Supply Chain Finance, commenta con le seguenti parole. “Il settore è oggi più maturo, con soluzioni innovative quali l’Invoice Auction, la Carta di Credito e il Dynamic Discounting che non sono più soltanto esempi isolati. Le nuove tecnologie consentono anche alle piccole e medie di imprese l’accesso all’ecosistema del credito di filiera, ma allo stesso tempo inducono le aziende a considerare contemporaneamente diverse prestazioni, un obiettivo raggiungibile soltanto con un’attenta gestione dei processi interni e delle competenze organizzative.”

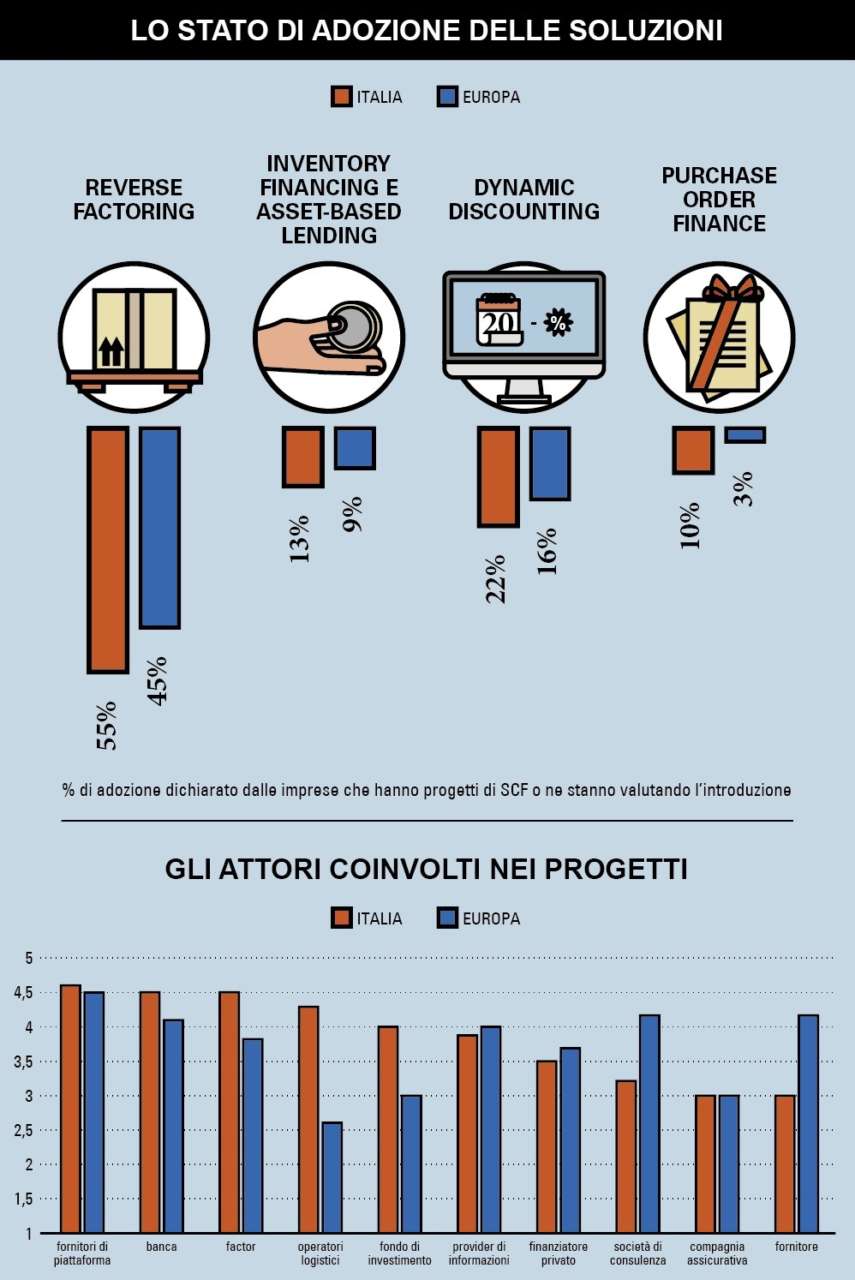

La soluzione di Supply Chain Finance più adottata a livello europeo è il Reverse Factoring. Esso è presente nel 45% delle imprese europee e nel 55% di quelle italiane. Ed è seguito dal Dynamic Discounting, il pagamento anticipato da parte del cliente a fronte di uno sconto da parte del fornitore sull’importo della fattura. Questo è adottato dal 16% delle aziende europee e dal 22% di quelle nazionali.

Ci sono poi l’Inventory Financing, cioè il finanziamento breve delle scorte attraverso una linea di credito, 9% e 13%, e il Purchase Order Finance. Il secondo è quando un’impresa usa un ordine ricevuto da un cliente con elevato merito creditizio come garanzia per ottenere un finanziamento, e rappresenta il 3% e 10%.

Questi dati provengono da un’indagine dell’Osservatorio in collaborazione con la Supply Chain Finance Community e PricewaterhouseCooper. L’indagine confronta la percezione del Supply Chain Finance tra le imprese italiane e le imprese operanti a livello europeo.

Confronto tra l’Italia e l’Europa

Il Supply Chain Finance viene adottato dalle imprese sia italiane sia europee come leva strategica per il miglioramento delle relazioni con i partner della Supply Chain. In modo particolare con i fornitori strategici e con spesa significativa, mentre è meno rilevante la volontà di inserire nel programma i fornitori con problemi finanziari.

In Italia sono anche le innovazioni tecnologiche e lo sviluppo di piattaforme bancarie evolute a guidare l’adozione di queste soluzioni. Mentre in Europa la spinta maggiore è la forte pressione esterna per l’ottimizzazione del circolante. Il processo è però spesso rallentato da alcune barriere, che in Italia sono soprattutto economico-finanziarie. Ad esempio, evidenzia l’Osservatorio, la mancanza di una massa critica di transazioni. Mentre in Europa sono relative alla scarsa collaborazione tra partner e tra funzioni aziendali.

Fra gli attori coinvolti, accanto al peso importante di operatori tradizionali, come banche, factor e fornitori di piattaforme, si affacciano attori innovativi come i provider di informazioni. In Italia sono rilevanti anche gli operatori logistici e i fondi di investimento. Mentre le imprese europee si affidano spesso alle società di consulenza per la fase di selezione e implementazione delle soluzioni.

I principali benefici indicati dal campione analizzato riguardano le migliori condizioni di accesso al credito, la maggior cooperazione fra i partner della filiera e le migliori performance di sostenibilità. Le voci di costo più elevate sono legate agli oneri finanziari e alla gestione operativa delle soluzioni e alla gestione del cambiamento dei processi e dei contratti.

Collaborazioni nella filiera e Pmi

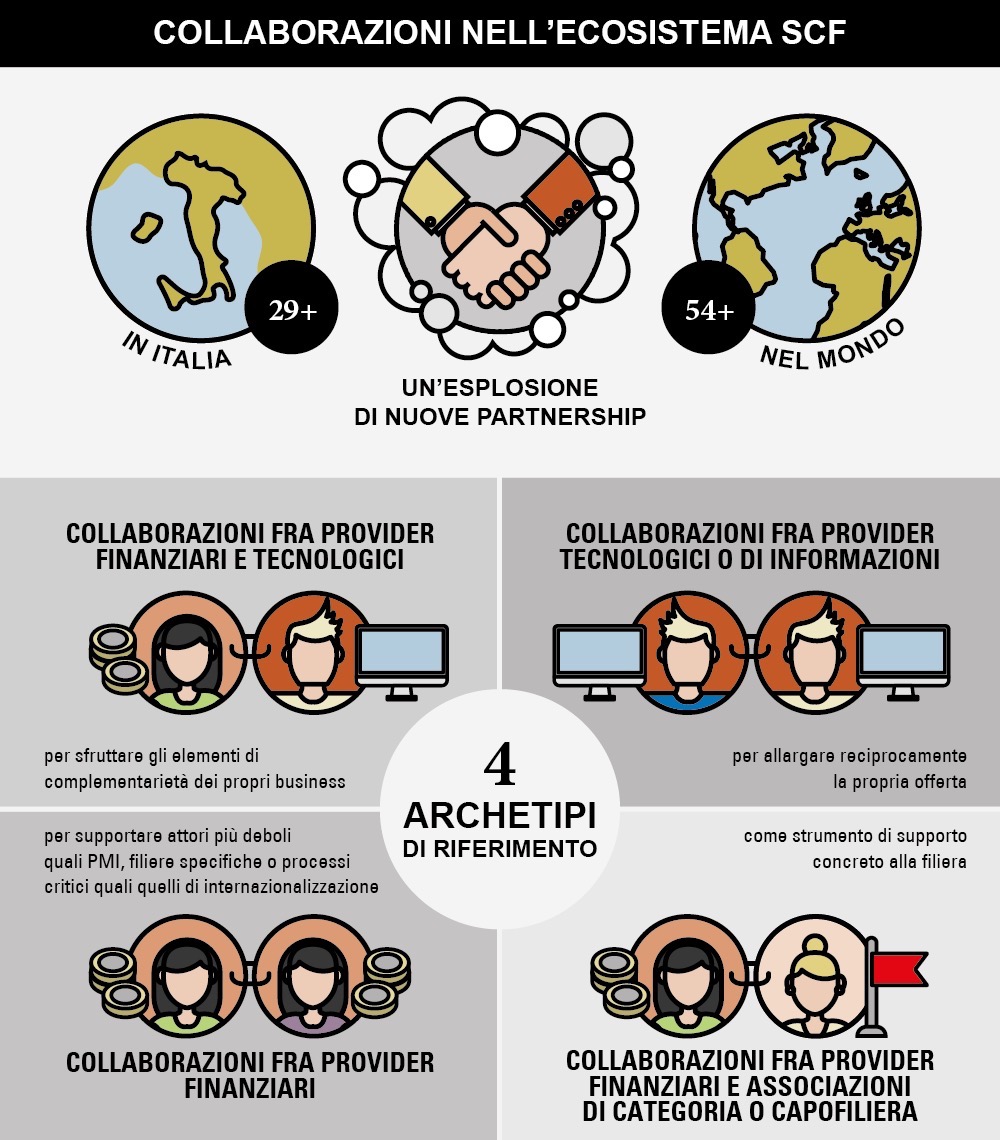

La proliferazione delle soluzioni fintech e la necessità di innovare da parte degli attori tradizionali spingono la diffusione di partnership fra gli operatori della filiera. Queste sono state 30 in Italia nell’ultimo anno e più del doppio a livello mondiale.

Fra queste emergono le partnership fra provider finanziari (banche, factor, assicurazioni), che portano mercato e managerialità, e provider tecnologici (attori consolidati o startup), che forniscono piattaforme e tecnologie abilitanti e idee innovative, pari al 37,3% del totale.

Seguono le collaborazioni tra provider finanziari e associazioni di categoria o imprese capofiliera come strumento di supporto concreto a filiere specifiche (26,5%). Poi, le partnership fra fornitori tecnologici o di informazioni per allargare reciprocamente la propria offerta (20,5%). E quelle tra provider finanziari per supportare attori più deboli come le PMI, filiere specifiche o processi critici quali quelli di internazionalizzazione (15,7%).

Seguono le collaborazioni tra provider finanziari e associazioni di categoria o imprese capofiliera come strumento di supporto concreto a filiere specifiche (26,5%). Poi, le partnership fra fornitori tecnologici o di informazioni per allargare reciprocamente la propria offerta (20,5%). E quelle tra provider finanziari per supportare attori più deboli come le PMI, filiere specifiche o processi critici quali quelli di internazionalizzazione (15,7%).

L’Osservatorio ha indagato anche il ruolo delle Pmi nell’ecosistema del Supply Chain Finance. Non solo come utilizzatrici delle soluzioni ma anche come promotrici per supportare i propri fornitori.

Fra questi si distinguono le Pmi “Dreamers”, le imprese che vorrebbero sostenere la crescita della propria filiera adottando soluzioni di Supply Chain Finance ma si trovano a operare in un ambiente non abbastanza maturo. Le “Hurried”, che già utilizzano queste soluzioni ma in modo destrutturato e soltanto per gestire le emergenze. E le “Analytical”, che invece riescono a utilizzarle in modo strutturato, grazie a un’approfondita conoscenza degli strumenti e un’attenta analisi dei costi e dei benefici, e con l’obiettivo di migliorare gli indicatori finanziari.

Le tecnologie adottate

Le imprese intervistate dall’Osservatorio vedono nelle tecnologie innovative come blockchain, Internet of Things, intelligenza artificiale e Big Data Analytics, un incentivo a creare condizioni migliori per il funzionamento del Supply Chain Finance. Semplificando l’integrazione dei flussi fisici e finanziari, soprattutto grazie alla blockchain e IoT, e l’automazione del processo, facendo leva su IoT, intelligenza artificiale e Big Data Analytics.

Queste tecnologie possono anche aiutare a limitare molti rischi del Supply Chain Finance. Quali ad esempio il rischio operativo, il rischio di doppio finanziamento o il rischio di non ottenere le performance sperate. Nonché agire da vero motore di propulsione per tutti gli aspetti più operativi e di processo.

L’uso combinato delle tecnologie, infine, è la chiave per raggiungere le migliori prestazioni. Ciò, perché nessuna di queste da sola riesce ad avere un impatto pervasivo su tutti i requisiti o su tutte le fonti di rischio

Le opportunità in Cina

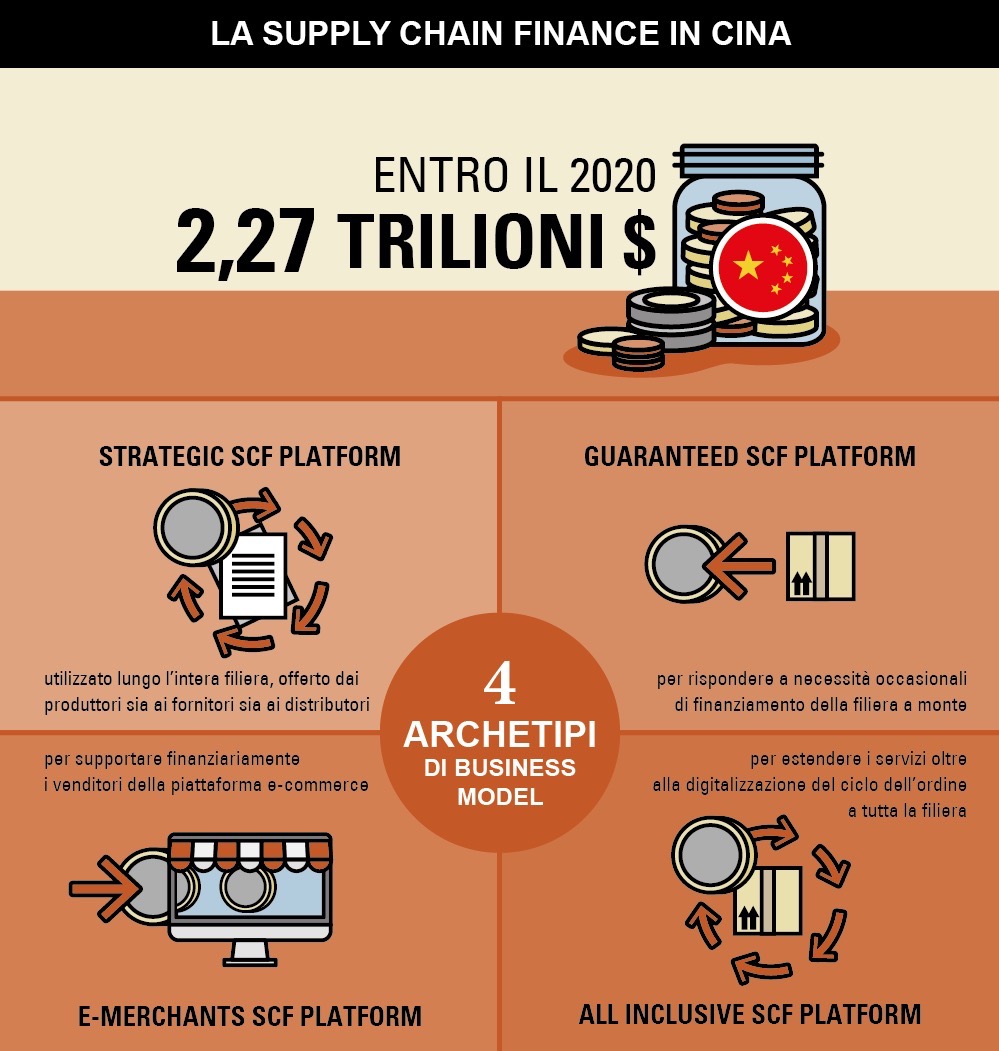

Il mercato cinese del Supply Chain Finance è in fortissima espansione, con un valore stimato di 2,7 trilioni di dollari entro il 2020 (secondo lo Studio Forward Business 2018). Anche con un’attenzione crescente alle tecnologie fintech e la presenza sul mercato di una grande varietà di attori. Questi vanno dalle banche alle piattaforme di eCommerce, passando per fornitori logistici, i provider tecnologici e aziende industriali.

Le logiche di gestione sono però molto diverse da quelle europee. L’Osservatorio Supply Chain Finance ha identificato quattro diversi modelli di business delle aziende cinesi che offrono soluzioni di Supply Chain Finance.

Le logiche di gestione sono però molto diverse da quelle europee. L’Osservatorio Supply Chain Finance ha identificato quattro diversi modelli di business delle aziende cinesi che offrono soluzioni di Supply Chain Finance.

Ci sono aziende che seguono un modello Strategic Supply Chain Finance Platform, con soluzioni utilizzate lungo l’intera filiera e offerte dai produttori sia ai fornitori sia ai distributori per consolidare le proprie relazioni strategiche. Il Guaranteed SCF Platform, invece, è un approccio che sfrutta una piattaforma dedicata ai propri fornitori per rispondere a necessità occasionali di finanziamento della filiera a monte.

E-merchants SCF platform, poi, è una tipologia di soluzioni ideata per supportare finanziariamente i venditori delle piattaforme e-commerce. All inclusive SCF Platform, infine, è il modello adottato da quelle imprese che vogliono estendere i servizi oltre alla digitalizzazione del ciclo dell’ordine a tutta la filiera.

Maggiori informazioni sono disponibili sul sito degli Osservatori Digital Innovation della School of Management del Politecnico di Milano, a questo link.

{kind=link}