Il mercato degli smartphone nell’area Emea ha raggiunto 83,7 milioni di unità nel primo trimestre dell’anno, in calo del 3,3% rispetto allo stesso trimestre dell’anno precedente, confermando le recenti tendenze di un mercato in rallentamento.

L’analisi proviene dall’ultimo Quarterly Mobile Phone Tracker di International Data Corporation (Idc), secondo cui il valore totale è sceso in modo ancora più ripido, a 26.780 milioni di dollari di valore al dettaglio prima delle imposte sulle vendite, poco più del 10% in meno rispetto al 2018Q1.

Le vendite di feature phone hanno raggiunto 45,9 milioni di unità, più dei due terzi delle quali sono state spedizioni in Africa.

Il Medio Oriente ha registrato la contrazione maggiore nei volumi di smartphone, con un calo del 18,8% rispetto all’anno precedente e un calo di quasi un terzo in termini di valore, poiché la recente spinta al rialzo del prezzo del petrolio non si è ancora tradotta in maggiore fiducia e spesa dei consumatori. Il mercato africano è stato quello in più rapida crescita, al 6%, mentre ci sono poche variazioni per quel che riguarda i volumi europei.

Il Medio Oriente ha registrato la contrazione maggiore nei volumi di smartphone, con un calo del 18,8% rispetto all’anno precedente e un calo di quasi un terzo in termini di valore, poiché la recente spinta al rialzo del prezzo del petrolio non si è ancora tradotta in maggiore fiducia e spesa dei consumatori. Il mercato africano è stato quello in più rapida crescita, al 6%, mentre ci sono poche variazioni per quel che riguarda i volumi europei.

I prezzi medi di vendita sono diminuiti in tutta l’Europa occidentale e c’è stato un forte calo in Medio Oriente. Solo nell’Europa centrale e orientale i prezzi medi di vendita si sono mantenuti, su base annua, anche se questi prezzi medi rimangono poco più della metà di quelli dell’Europa occidentale.

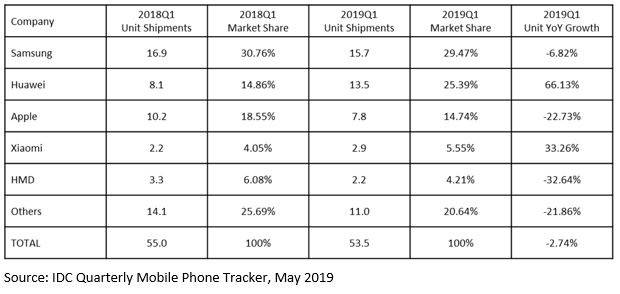

Per quanto riguarda i brand, Huawei ha continuato a fare progressi incrementali, così come Xiaomi, mentre Apple ha avuto un trimestre difficile, con una quota di mercato del 23% in tutta Europa, il più basso risultato del Q1 in cinque anni, afferma Idc.

I tre principali marchi cinesi, tra cui la stabile Transsion in Africa, hanno raggiunto il 36,8% del mercato totale, contro il 32,8% di un anno fa, confermando la tendenza al consolidamento. Samsung ha mostrato resilienza guadagnando quasi quattro punti percentuali dal 2018Q4.

Idc ha sottolineato come le spedizioni abbiano rallentato, dal momento che i consumatori conservano i dispositivi più a lungo: Apple è stata messa alla prova con i suoi dispositivi più recenti e i produttori cinesi hanno fatto passi da gigante ogni trimestre.

Inoltre, sempre secondo l’analisi di Idc, l’Europa è stata il focus globale per una concentrazione di vendor negli ultimi trimestri, con alcuni dei player minori sottoposti a una forte pressione. Guardando al futuro, Idc sostiene che non è più possibile vedere dei trend chiari, come prima. La situazione di Huawei negli Stati Uniti sta creando così tante incognite e nel settore regna l’incertezza, in quanto la geopolitica globale, anche se non collegata direttamente con l’Europa o l’Emea, diventa il singolo fattore più importante nel modo in cui il mercato si svilupperà nel resto dell’anno.

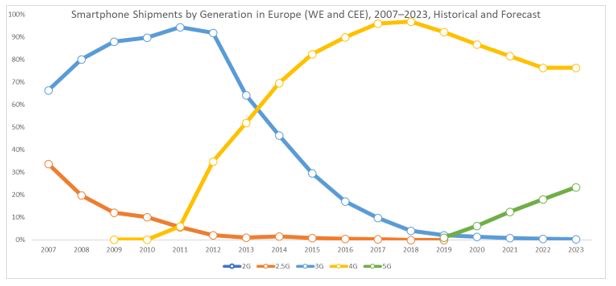

In aprile, mette in evidenza ancora Idc, l’Europa ha visto il lancio della sua prima rete 5G, in Svizzera, presto seguita dalle reti di EE nel Regno Unito e del gruppo Vodafone in vari Paesi europei, fra cui l’Italia.

Nonostante il clamore di questi annunci, ci vorrà un po’ di tempo, avverte Idc, prima che i dispositivi 5G diventino una componente importante del mercato europeo degli smartphone.

Idc si aspetta che l’adozione del 5G in Europa sia più lenta rispetto al 4G. Anche se i dispositivi 5G premium saranno disponibili in tutta la regione entro la fine dell’anno, la disponibilità diffusa del servizio 4G impegnerà gli operatori mobili nel convincere i consumatori della necessità di un early upgrade.

Idc si aspetta che l’adozione del 5G in Europa sia più lenta rispetto al 4G. Anche se i dispositivi 5G premium saranno disponibili in tutta la regione entro la fine dell’anno, la disponibilità diffusa del servizio 4G impegnerà gli operatori mobili nel convincere i consumatori della necessità di un early upgrade.

Ulteriori informazioni sul roll-out del 5G in Europa sono disponibili sul blog Idc, a questo link.

{kind=link}