Dopo la sperimentazione della moratoria sui debiti delle piccole e medie imprese, sono rafforzate le misure dirette al sostegno finanziario di tale categoria di aziende. Vediamole nel dettaglio.

Il 16 febbraio 2011, il Presidente del Consiglio, il Ministro dell’Economia e delle Finanze e i vertici dell’Abi e delle associazioni imprenditoriali hanno firmato l’Accordo per il credito alle piccole e medie imprese che si sostanzia in quattro importanti interventi:

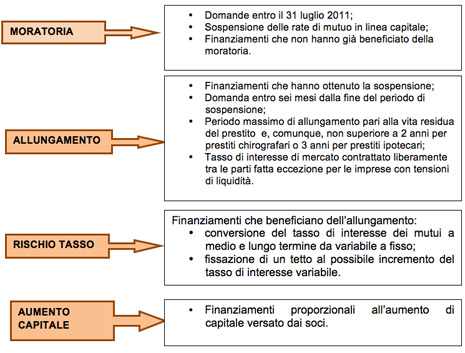

- proroga di sei mesi (fino al 31 luglio 2011) della moratoria per le Pmi che non ne abbiano già beneficiato;

- allungamento della durata del mutuo per le Pmi che hanno già beneficiato della moratoria, potendo eventualmente usufruire della garanzia del Fondo Centrale di Garanzia o dell’Ismea, o di un finanziamento della Cassa depositi e prestiti;

- copertura dal rischio di tasso con strumenti semplici e facilmente comprensibili;

- disponibilità di un finanziamento proporzionale all’aumento di capitale per le Pmi che rafforzano il patrimonio.

La ratio del sistema di azioni approvato dagli stessi attori che avevano già dato vita, il 3 agosto del 2009, alla sospensione dei debiti delle Pmi verso il sistema creditizio è rinvenibile nel fatto che l’attuale andamento dell’economia nazionale presenta, purtroppo, ancora segni deboli di ripresa che fanno presagire inevitabili problemi di liquidità per tutte le imprese. Soprattutto, si ravvede la necessità di offrire un sostegno alle aziende sane, che hanno superato la fase più acuta della crisi e che sono nelle condizioni di riprendere il proprio percorso di sviluppo. A tal fine, sono stati previsti ulteriori strumenti, finalizzati al riequilibrio della struttura finanziaria e all’ampliamento delle opportunità di accesso al credito.

La circolare Abi del 23 febbraio 2011 ha fornito, inoltre, alcuni importanti chiarimenti per la corretta applicazione, da parte delle banche, delle misure previste dall’accordo, che resterà in vigore fino al 31 dicembre 2011. Destinatarie degli interventi contemplati sono esclusivamente le piccole e medie imprese, così qualificabili in conformità alla normativa comunitaria, operanti in Italia in qualsiasi settore di attività.

Proroga dei termini della moratoria

La prima tipologia di intervento prevista dall’Accordo consiste nella proroga dei termini dell’Avviso comune del 3 agosto 2009, relativamente alla richiesta della sospensione dei debiti delle Pmi verso il sistema creditizio. Si è, quindi, deciso di replicare l’esperienza positiva della moratoria che ha registrato, sulla base dei dati rilevati al 31 dicembre 2010, un ammontare di debiti sospesi di circa 190.000 imprese, per un controvalore di finanziamento pari a 56 miliardi di euro.

La nuova scadenza per la presentazione delle domande è stata fissata al 31 luglio 2011. Sono fatte salve tutte le disposizioni dell’Avviso comune del 3 agosto 2009 e del relativo addendum del 23 dicembre 2009, inclusa la previsione che l’impresa richiedente debba avere esclusivamente posizioni classificate dalla banca “in bonis” alla data del 30 settembre 2008 (ossia non avere debiti in sofferenza o incagliati). In ogni caso, potranno essere ammessi alla sospensione solo i finanziamenti che non hanno già fruito del beneficio in base al richiamato Avviso.

I mutui in preammortamento potranno essere ammessi alla sospensione qualora il periodo di preammortamento termini prima del 31 luglio 2011 ed entro tale data è presentata domanda di sospensione da parte dell’impresa interessata.

Le banche che hanno aderito all’Avviso Comune accettano di prorogare automaticamente l’operatività dell’intervento fino al 31 luglio 2011, a meno che non abbiano comunicato alla Segreteria Generale dell’Abi diversa volontà, entro 20 giorni dall’invio, da parte dell’ABI, della lettera circolare del 23 febbraio scorso.

Allungamento della durata dei finanziamenti a medio-lungo termine

La banca aderente all’accordo potrà, inoltre, allungare la durata del piano di ammortamento del mutuo a fronte del quale l’impresa ha fruito della moratoria. Non è, invece, prevista (come chiarito dall’Abi nella relativa circolare) la possibilità di richiedere l’allungamento di un’operazione di leasing, sebbene abbia beneficiato della sospensione.

Al fine dell’accesso all’allungamento della durata del prestito, è necessario che l’impresa richiedente abbia provveduto a pagare con regolarità gli interessi per tutta la durata della sospensione e, al termine di tale periodo, abbia ripreso il rimborso delle relative rate di ammortamento.

Il periodo massimo di allungamento ottenibile è pari al 100% della durata residua del piano di ammortamento e, in ogni caso, non potrà essere superiore a 2 anni per i finanziamenti chirografari e a 3 anni per quelli ipotecari.

Il tasso di interesse applicabile per la dilazione del prestito è in via generale quello di mercato, liberamente contrattato tra le parti. Per le imprese che presentano “tensioni sul fronte della liquidità”, è prevista la possibilità di applicare un tasso pari a quello contrattuale, qualora l’operazione fruisca della copertura del Fondo di Garanzia per le Pmi o del Fondo Ismea o dell’intervento della Cassa Depositi e prestiti. Inoltre, se il finanziamento originario è assistito da garanzie, sarà necessario provvedere all’estensione delle stesse per il periodo di ammortamento aggiuntivo.

Al momento della presentazione della domanda, l’impresa richiedente deve essere qualificabile come “sana”. Deve trattarsi, quindi, di impresa che non ha posizioni debitorie classificate dalla banca come “sofferenze, partite incagliate, esposizioni ristrutturate o esposizioni scadute/sconfinanti” da oltre 180 giorni, né deve avere procedure esecutive in corso.

Le domande di allungamento potranno essere presentate solo al termine del periodo di sospensione, accordato ai sensi dell’Avviso Comune, e non oltre sei mesi dallo stesso. Per i finanziamenti per i quali il periodo di sospensione è terminato prima del 31 agosto 2010, l’operazione di allungamento può, comunque, essere richiesta entro il 30 aprile 2011.

Possono essere oggetto di allungamento ai sensi dell’Accordo in esame anche i finanziamenti che abbiano beneficiato della sospensione secondo quanto previsto dall’addendum all’Avviso Comune, sottoscritto il 23 dicembre 2009. Si tratta dei mutui a fronte dei quali è stato riconosciuto un contributo pubblico. A tal proposito, si sottolinea la necessità che l’Ente che ha concesso l’agevolazione dichiari che anche l’operazione di allungamento (oltre quella di sospensione già realizzata) è ammissibile e che la stessa non comporta la modifica del piano originario di erogazione dei contributi. Nel caso contrario, l’operazione di allungamento non verrà ammessa ai nuovi benefici dell’Accordo.

Come chiarito anche dalla circolare Abi, le imprese che fruiscono dell’allungamento della durata del piano di ammortamento continuano ad essere rilevate, ai fini di vigilanza, tra le esposizioni classificate come “in bonis”. Il prolungamento del prestito, infatti, non determina un cambiamento della qualità creditizia dell’impresa che rimarrà nelle esposizioni in bonis, salvo che non intervengano elementi obbiettivi nuovi che inducano la banca a rivedere il suo giudizio.

Data la finalità dell’intervento, per la realizzazione delle operazioni in commento, le banche si impegnano a non gravare le imprese con spese o altri oneri, oltre a quelli eventualmente sostenuti nei confronti di terzi, che possano essere adeguatamente documentati.

Copertura del rischio di tasso

Le imprese che beneficiano dell’allungamento del periodo di ammortamento del mutuo e che ne facciano specifica richiesta possono aderire a strumenti di gestione del rischio di tasso. Si tratta di strumenti semplici, di immediata comprensione e strettamente correlati ai finanziamenti sottostanti (per quanto riguarda la durata, il valore e il parametro di indicizzazione), che consentiranno alle imprese di proteggersi efficientemente da andamenti non favorevoli dei tassi di mercato. I dettagli di tali operazioni, con riferimento alle caratteristiche e agli effetti economici delle stesse, sono esplicitati nell’allegato all’Accordo.

In particolare, gli strumenti di gestione del rischio di tasso che le banche aderenti metteranno a disposizione sono rappresentati da:

- conversione del tasso di interesse dei mutui a medio e lungo termine da variabile a fisso;

- fissazione di un tetto al possibile incremento del tasso di interesse variabile.

Nel primo caso, l’impresa si protegge dal rischio di dover sostenere oneri di volta in volta crescenti in uno scenario di rialzo dei tassi di mercato. L’adesione a tale strumento permetterà di stabilizzare i flussi di interesse a carico del soggetto finanziato e, quindi, pur in presenza di un contratto di mutuo a tasso variabile si pagherà una rata di ammontare fisso, come se si fosse concluso fin dall’inizio il prestito a tale condizione.

Nel secondo caso, le imprese continuano a pagare il tasso variabile del proprio finanziamento. Solo se i tassi di mercato aumentano fino a superare il tetto indicato in contratto, la banca verserà all’impresa, alle scadenze prestabilite, la differenza tra la quota di interessi calcolata a tasso di mercato e quella determinata al tasso soglia.

In entrambe le ipotesi di protezione dal rischio di tasso, l’impresa dovrà sostenere un costo per l’attivazione dello strumento di tutela (margine aggiuntivo che la banca applica sul tasso fisso o il premio per attivare il tasso tetto). Pertanto, l’effettiva convenienza dell’operazione potrà essere valutata solo a posteriori, ossia al termine dell’operazione stessa quando sono noti i reali valori assunti dai tassi di interesse di mercato.

Finanziamenti concessi a fronte di aumenti di capitale

Le banche aderenti all’accordo assumeranno, altresì, l’impegno a concedere finanziamenti alle imprese costituite sotto forma di società di capitali, che attuano una procedura di rafforzamento patrimoniale.

Si tratta di una misura che era già stata prevista nell’Avviso comune del 3 agosto 2009 ed ora riproposta in veste più elastica. Infatti, come sottolineato anche dall’Abi, l’importo del finanziamento, che potrà essere concesso, sarà proporzionale (e non più multiplo come nella versione dell’Avviso) all’aumento di capitale versato dai soci.

Iter istruttorio

Come stabilito per il passato, anche per le azioni contemplate nell’Accordo, le banche provvederanno a impostare le varie operazioni su base individuale, senza alcuna forma di automatismo nella concessione del credito o realizzazione dell’intervento. In ogni caso, le stesse possono prevedere interventi migliorativi rispetto all’Accordo.

Le banche dovranno effettuare le istruttorie attendendosi al principio di sana e prudente gestione, nel rispetto delle proprie procedure e fermo restante la loro autonoma valutazione.

Dal canto loro, le imprese dovranno comunicare, all’istituto prescelto, tutte le informazioni economiche, finanziarie, patrimoniale o organizzative che saranno richieste al fine di valutare la loro capacità di continuità aziendale, condizione fondamentale per accedere alle misure in commento.

La valutazione delle domande dovrà concludersi entro 40 giorni lavorativi dalla relativa presentazione o dall’invio delle informazioni aggiuntive eventualmente richieste.

Fatta eccezione per la proroga della moratoria, le banche potranno aderire all’Accordo inviando all’Abi l’apposito modulo (Allegato n. 2 all’Accordo), debitamente compilato, impegnandosi a renderlo operativo entro i successivi 30 giorni e a fornire i dati necessari a realizzare un sistema di monitoraggio della sua applicazione conforme a quello previsto nell’Avviso comune.

Nelle more dell’adesione all’Accordo e dell’avvio della relativa operatività, le banche sono state invitate a ricevere, comunque, le domande di allungamento. Ciò al fine di non penalizzare le imprese che hanno tempo 6 mesi dalla fine della sospensione del loro finanziamento (o fino al 30 aprile 2011 se la sospensione del finanziamento è terminata prima del 31 agosto 2010) per presentare istanza di allungamento.

Sintesi delle misure di intervento

(per maggiori approfondimenti vedi Finanziamenti e credito, Novecento

Media)

{kind=link}