La legge 238/2010 vuole valorizzare le esperienze umane, culturali e professionali maturate dai cittadini dell’UE che hanno risieduto continuativamente per almeno 24 mesi in Italia o che studiano, lavorano o hanno conseguito una specializzazione all’estero e decidono di rientrare nel nostro Paese.

È stata pubblicata sulla Gazzetta Ufficiale del 13 gennaio 2011, n. 9, la legge 238/2010, recante “Incentivi fiscali per il rientro dei lavoratori in Italia”. Si tratta di un primo intervento destinato a completarsi con una cornice di provvedimenti – comprendente altri quattro disegni di legge in corso di approvazione – denominata progetto “Controesodo”, tutti destinati a dare un’inversione di tendenza all’impoverimento culturale registrato dal nostro Paese negli scorsi anni. Tra questi, si ricordano i disegni di legge che prevedono l’attrazione dei talenti dall’estero, un credito d’imposta per chi investe in formazione qualificata, stage e tirocini all’estero e torna in Italia, la versione nazionale dello scudo fiscale per agevolare il rientro al Sud dei giovani emigrati al Nord Italia e agevolazioni fiscali per gli italiani all’estero che sviluppano o finanziano una nuova attività nel nostro Paese.

Il provvedimento in esame, l’unico già diventato legge, ha come obiettivo specifico quello di valorizzare delle esperienze umane, culturali e professionali maturate dai cittadini dell’Unione europea che hanno risieduto in Italia, per almeno ventiquattro mesi continuativi, e che, a seguito di studio o lavoro all’estero, decidono di ritornare.

Destinatari dell’agevolazione

L’incentivo si rivolge ai cittadini dell’Unione europea che, alla data del 20 gennaio 2009, posseggono i requisiti specificamente richiesti dalla legge (v. tavola sotto). Nonostante si sia in attesa di un apposito decreto ministeriale, che dovrà fare ulteriore luce sulle caratteristiche soggettive di applicabilità del beneficio, si può già evidenziare che i potenziali beneficiari degli aiuti, oltre ad essere nati dopo il 1° gennaio 1969 ed aver risieduto per almeno 24 mesi continuativi in Italia, devono rientrare in una delle seguenti categorie:

- essere in possesso di laurea e sebbene residenti nel loro paese d’origine, devono avere svolto continuativamente un’attività di lavoro dipendente, autonomo o un’attività di impresa all’estero (ossia fuori dal proprio paese o dell’Italia) negli ultimi 24 mesi o più, e devono essere assunti o devono avviare un’attività di impresa o lavoro autonomo in Italia e ivi trasferire il proprio domicilio, nonché residenza, entro tre mesi dall’assunzione o avvio dell’attività;

- sebbene residenti nel loro paese d’origine, devono avere svolto continuativamente un’attività di studio all’estero (ossia fuori dal proprio paese o dell’Italia) negli ultimi 24 mesi o più, conseguendo un titolo di laurea o una specializzazione post-lauream. Gli stessi devono essere assunti o devono avviare un’attività di impresa o lavoro autonomo in Italia e ivi trasferire il proprio domicilio, nonché residenza, entro tre mesi dall’assunzione o avvio dell’attività.

Come può ben notarsi, il richiedente non deve necessariamente essere un italiano, sebbene debba avere avuto la residenza in Italia per almeno 24 mesi continuativi.

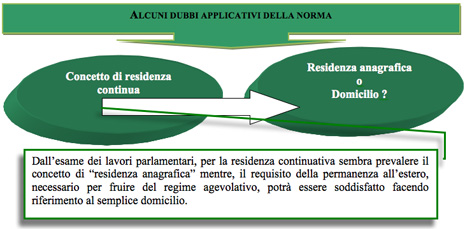

Va precisato che si attende il decreto ministeriale soprattutto per chiarire alcuni punti dubbi (v. tavola sotto) della normativa. Per esempio, andrebbe approfondito il concetto di «residenza continuativa per almeno 24 mesi», in uno con quello di «svolgimento continuativo di un’attività di lavoro dipendente, di lavoro autonomo o di impresa fuori dal paese d’origine e dell’Italia negli ultimi ventiquattro mesi o più» e di «svolgimento continuativamente di un’attività di studio fuori di tale Paese e dell’Italia negli ultimi ventiquattro mesi o più» in quanto termini scarsamente applicati in campo fiscale e, quindi, potenzialmente in grado di comportare errori di applicazione della norma.

Nessun problema, invece, nel ritenere che per “laurea” si faccia riferimento ad un titolo accademico di I o II livello o altro titolo accademico post lauream, riconosciuti come tali dal Ministero dell’Istruzione, dell’università e della ricerca, secondo i criteri di equipollenza previsti dall’Unione europea.

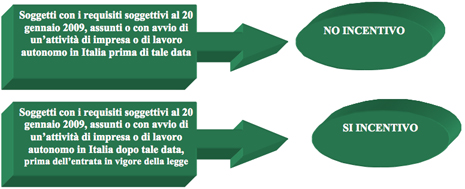

Quanto ai termini cronologici di applicazione del beneficio, si ritiene che i requisiti vadano accertati alla data del 20 gennaio 2009, agevolando i soggetti che rientrano in Italia a partire da tale data (v. tavola sotto).

Gli incentivi fiscali previsti dalla nuova norma spetteranno dalla data di entrata in vigore della legge e fino al periodo di imposta in corso al 31 dicembre 2013; pertanto, i periodi interessati saranno il 2011, 2012 e 2013.

Oggetto dell’agevolazione

L’incentivo consiste in una tassazione ridotta dei redditi di lavoro dipendente, d’impresa o di lavoro autonomo percepiti dalle persone fisiche rientranti nelle categorie beneficiarie. Tali redditi concorreranno, infatti, ai fini dell’Irpef solo per un valore pari al 20% nel caso di lavoratrici e al 30% per i lavoratori. Il beneficio non si estende all’Irap, ma probabilmente rileverà ai fini dell’applicazione delle addizionali regionali e comunali.

Troverà, in ogni caso, applicazione la normativa de minimis. Pertanto, l’aiuto non potrà superare i 200.000 euro su un periodo di tre anni. Si ricorda che, ai sensi del regolamento comunitario 1998/2006 di disciplina del regime, al fine di verificare il rispetto di tale soglia, bisognerà anche considerare qualsiasi altro aiuto ottenuto allo stesso titolo dal medesimo soggetto beneficiario nell’ambito dello stesso arco temporale.

La norma dispone, inoltre, l’incompatibilità dell’incentivo fiscale in commento con gli aiuti a favore del rientro di docenti e ricercatori scientifici residenti all’estero (art. 17 del Dl 185/2008) e con il credito di imposta per gli investimenti nelle aree svantaggiate del territorio nazionale (art. 1, commi da 271 a 279, legge 296/2006).

Sono sempre esclusi i soggetti che, essendo titolari di un rapporto di lavoro a tempo indeterminato con pubbliche amministrazioni o con imprese di diritto italiano, svolgono all’estero, in forza di tale rapporto, la propria attività lavorativa.

Nel caso dei lavoratori dipendenti, inoltre, a seguito di loro specifica richiesta, il datore di lavoro dovrà computare il beneficio al fine del calcolo delle ritenute fiscali, in base alle modalità che saranno comunicate con un apposito provvedimento del direttore dell’Agenzia delle Entrate.

È prevista la decadenza dall’incentivo qualora il beneficiario trasferisca la propria residenza o il domicilio fuori dall’Italia prima che siano decorsi 5 anni dalla data della prima fruizione del beneficio. La norma non fa riferimento ad esercizi d’imposta, ma ad anni solari, con riferimento alla data di presentazione del modello Unico relativo all’annualità in cui il beneficio è stato accordato.

In aggiunta alle facilitazioni fiscali, chi è interessato al rientro in Italia, avrà la possibilità di avvalersi per la predisposizione delle relative pratiche degli uffici consolari all’estero, anche d’intesa con Italia Lavoro Spa. Sarà altresì garantita l’attestazione delle proprie competenze e dei titoli acquisiti all’estero. Le regioni potranno, inoltre, prevedere quote di riserva sull’assegnazione in godimento o locazione di abitazioni di edilizia residenziale pubblica per uso abitativo per un periodo non inferiore a 24 mesi.

(per maggiori approfondimenti vedi Finanziamenti e credito, Novecento Media)

{kind=link}