Siglato un memorandum d’intesa tra il Comitato Nazionale per il Microcredito e Unioncamere per realizzare programmi indirizzati alle fasce deboli del Paese e alle PMI colpite dalla crisi. L’intesa prevede la creazione di un fondo nazionale di garanzia a sostegno dei progetti di microcredito.

IN SINTESI

|

FINALITÀ DELL’ACCORDO |

|

BENEFICIARI |

|

AGEVOLAZIONI |

|

ENTITÀ |

|

INFORMAZIONI

http://www.unioncamere.it; tel. 06.4704370/ 264/ 287 – 348.0163758 / 348.9025607;

|

Negli ultimi anni il microcredito in Italia è cresciuto notevolmente. Un dato, questo, molto significativo se si pensa che il microcredito era una pratica diffusa, fino a poco tempo fa, soprattutto nei Paesi in via di sviluppo.

Si tratta, come è noto, di uno strumento che permette l’accesso ai servizi finanziari alle persone in condizioni di povertà ed emarginazione senza chiedere loro garanzie reali.

Un principio introdotto nel 1976 da Muhammad Yunus quando creò la Grameen Bank, la “banca per i poveri”, a sostegno dei progetti e degli investimenti destinati a favorire lo sviluppo.

Avvalorando il legame tra aspetti economici e sociali che caratterizzano il microcredito, è stato firmato, lo scorso 27 luglio a Palazzo Chigi, un protocollo d’intesa dal Comitato Nazionale per il Microcredito (v. box sotto) e Unioncamere che prevede, tra gli altri, un fondo di garanzia di 10 milioni di euro (destinato in futuro, nelle intenzioni dei firmatari, ad aumentare), per realizzare progetti di microcredito destinati a promuovere l’integrazione e l’inclusione sociale di giovani, donne, immigrati, disoccupati, ex detenuti, coloro che rappresentano nel nostro vivere quotidiano, quella che viene definita “nuova povertà”.

Si tratta di fasce deboli che versano in situazioni di disagio economico, emarginazione sociale a cui destinare appositi finanziamenti che possano includerli nei modelli economici e sociali, in Italia e all’estero.

|

Comitato Nazionale per il Microcredito Istituito con legge 24 dicembre 2007, n. 244, il Comitato ricopre un ruolo di rilievo nell’ambito delle politiche economiche nazionali relativamente alla promozione, alla prosecuzione ed al sostegno dei programmi di microcredito e microfinanza destinati allo sviluppo economico e sociale del Paese. Esso si propone, quindi, obiettivi di sviluppo economico ed umano, promuovendo lo studio del microcredito, la formazione dei futuri operatori, la promozione di programmi attuativi attraverso i quali diffondere in favore di categorie sociali disagiate la possibilità di accedere al credito ed a tutti gli strumenti della microfinanza. |

Il Memorandum rappresenta, però, anche un’opportunità per la nascita e il rilancio di piccole e medie imprese, per favorire l’autoimpiego, e quindi la nascita di nuovi posti di lavoro.

Questo tipo di finanza, definita “etica” ha permesso, in molti casi, a piccole imprese di sopravvivere in un clima economico che di fatto penalizza coloro che partono da un gradino più basso.

Iniziative del genere, producono effetti positivi non solo sull’economia in senso stretto, ma anche sulla comunità stessa.

La possibilità di potersi realizzare sotto l’aspetto professionale anche attraverso una piccola attività comporta l’inserimento nel tessuto sociale di fasce deboli della popolazione, ponendo le premesse per un’integrazione economica e sociale.

Offrire, dunque, delle chances come quelle garantite dal microcredito soprattutto a chi parte svantaggiato, può incidere sullo sviluppo economico e sociale del Paese.

Finalità e ambiti di intervento

Obiettivo principale dell’Accordo è dare la possibilità anche a chi appartiene a fasce sociali deboli e disagiate, quali ex detenuti, immigrati, ma anche giovani e donne, di riscattarsi e diventare produttivo.

Il microcredito, in tale direzione, può rappresentare uno strumento di lotta alla povertà non di tipo assistenziale, bensì “produttivo”, capace di dare risposte in termini di concrete opportunità lavorative e sbocchi occupazionali.

Le attività previste nell’ambito dell’Accordo sostengono, più precisamente, la realizzazione di programmi di microcredito e microfinanza.

I progetti, conformemente alla missione istituzionale del Comitato e di Unioncamere, saranno finalizzati al raggiungimento dei seguenti obiettivi strategici:

- creazione di nuovi posti di lavoro;

- sostegno alla creazione di microimprese;

- miglioramento di capacità operative autonome.

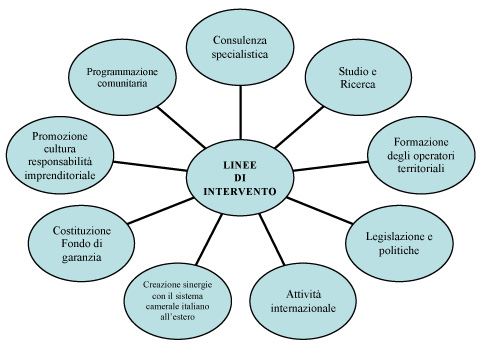

La collaborazione tra il Comitato e Unioncamere sarà basata, più precisamente, attorno alle seguenti linee di intervento:

In primo luogo, verrà creato un Gruppo consultivo, composto da due rappresentanti per ciascuna parte firmataria, per promuovere le attività di formazione di coloro che saranno gli operatori territoriali, nonché per fornire loro una consulenza specialistica.

A tal fine, le parti metteranno a disposizione il proprio know-how specialistico al fine di agevolare la definizione e l’esecuzione delle rispettive attività istituzionali.

Sarà necessario programmare ed attuare un’attività di studio e ricerca, avviando una collaborazione tra il Comitato, gli Osservatori di Unioncamere e gli Uffici competenti del sistema camerale. Tale attività si concretizzerà, tra l’altro, nella costituzione di un database specifico per la microimpresa destinato a favorire l’incontro tra domanda e offerta, ad individuare opportuni modelli di business plan ed a realizzare studi di fattibilità.

Il Gruppo consultivo parteciperà congiuntamente ai bandi comunitari al fine di accedere ai finanziamenti disponibili nelle differenti aree di interesse e di realizzare progetti di comune interesse per ottenere ulteriori finanziamenti messi a disposizione dall’Ue. In tale direzione, sarà previsto il coinvolgimento del sistema camerale al fine di realizzare congiuntamente i progetti comunitari previsti.

L’accordo prevede, come precisato, la costituzione di un fondo nazionale di garanzia che potrà supportare i futuri progetti di microcredito promossi di concerto fra i due Enti.

Il Gruppo, tra le diverse finalità, svolgerà anche un’attività promozionale, organizzando convegni, workshops, ed altre attività, destinate a supportare e rafforzare la creazione della cultura della responsabilità imprenditoriale.

Nell’ambito “Legislazione e politiche” è prevista, inoltre, la promozione di consultazioni periodiche e confronti relativamente alla normativa di interesse ed ai programmi di sviluppo locali, nazionali o comunitari, anche al fine di individuare posizioni comuni e svolgere azioni congiunte di rappresentanza presso le istituzioni. A tal fine, è previsto il coinvolgimento della rete camerale Italiana e di Eurochambers.

L’Accordo prevede, inoltre, la creazione di sinergie con il sistema camerale italiano all’estero finalizzate a delineare e supportare programmi di microfinanza.

Infine, è prevista un’intensa attività internazionale, destinata a favorire e promuovere progetti di microcredito e di microfinanza per le imprese italiane che intendano operare all’estero in sinergia con la rete internazionale delle Camere di Commercio. Il Gruppo prevede, inoltre, la realizzazione di programmi finalizzati alla canalizzazione delle rimesse degli immigrati.

Una volta al mese ed ogni semestre, il Gruppo consultivo si riunirà per fare il punto sull’avanzamento delle attività previste nell’Accordo.

Fondo di garanzia e prestiti agevolati

L’Accordo siglato tra Comitato Nazionale per il Microcredito e Unioncamere si traduce nella volontà di costituire un fondo di garanzia di 10 milioni di euro che servirà a promuovere progetti di microfinanza.

L’iniziativa è destinata a trovare una “nuova” via di comunicazione con il sistema bancario, così da aiutare e sostenere i neo-imprenditori nella realizzazione delle loro imprese. Si tratta di un microcredito, dunque, al di fuori dei circuiti tradizionali del credito.

Un’opportunità che va colta anche dagli imprenditori sul fronte dello sviluppo dell’auto-impiego e del rilancio delle piccole e medie imprese fortemente colpite dalla crisi internazionale.

I nuovi finanziamenti agevolati saranno, infatti, disponibili anche per tutte quelle piccole e medie imprese che hanno la necessità di ottenere un contributo economico per potersi risollevare, contando su un accesso al credito più flessibile e ritagliato sulle loro esigenze.

L’Accordo prevede, in primo luogo, la possibilità di offrire tassi “accessibili” per i prestiti erogati. In tal modo, anche chi appartiene a fasce sociali deboli e disagiate avrà la possibilità di diventare produttivo. I tassi di interesse che verranno applicati sui prestiti saranno più bassi rispetto a quelli normalmente praticati.

Il tetto massimo per progetto non è ancora stato definito, ma dovrebbe essere di circa 25.000 euro.

Il passo successivo sarà quello di creare un Gruppo di consultazione che promuoverà le attività di formazione degli operatori territoriali e reperire le risorse necessarie.

Il Comitato ed Unioncamere avranno il compito, successivamente, di incentivare i progetti di microfinanza e microcredito e di rendere conto sull’avanzamento degli impegni presi attraverso l’Accordo.

(per maggiori approfondimenti vedi Finanziamenti e credito, Novecento Media)

{kind=link}