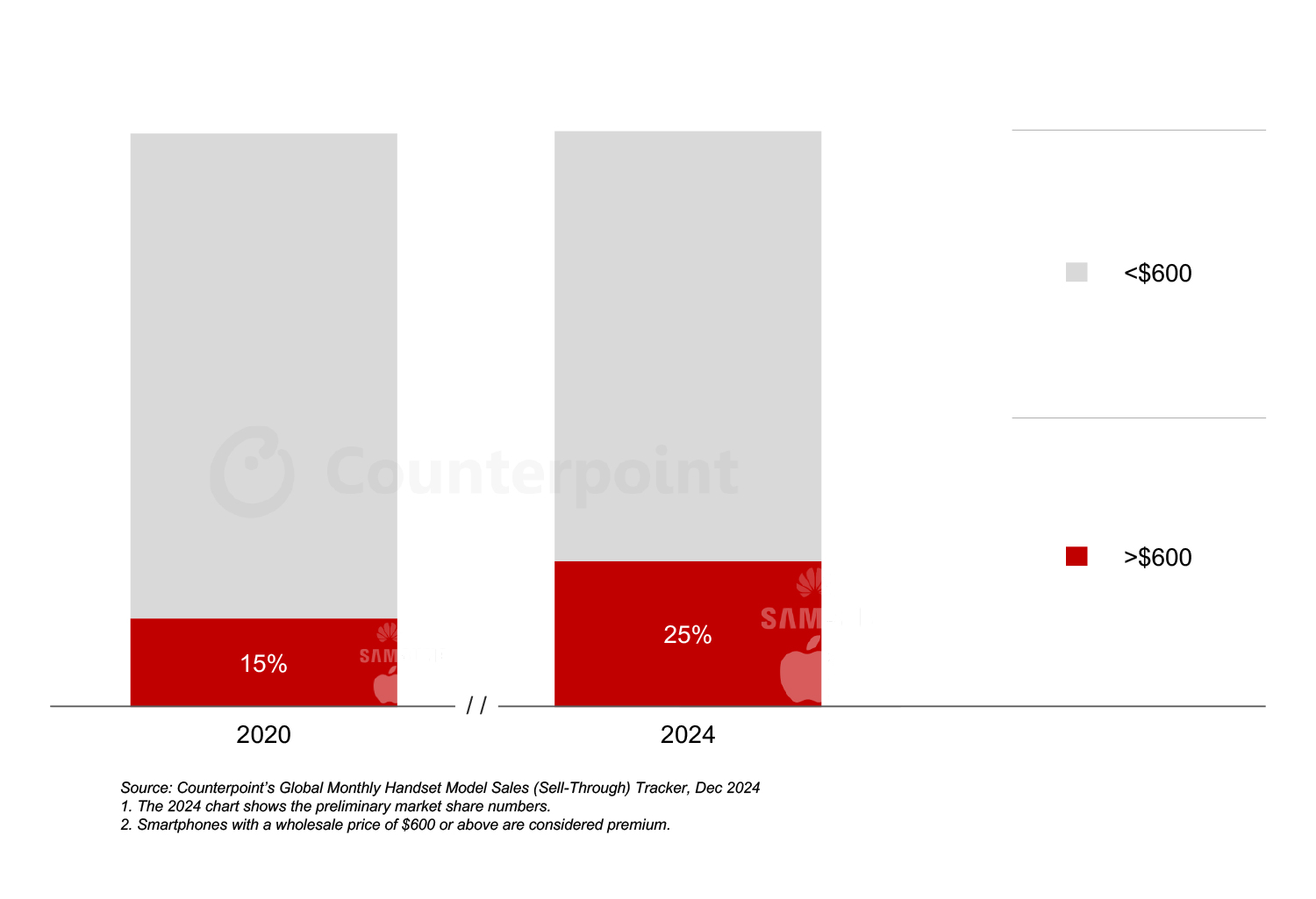

Secondo il Global Handset Model Sales Tracker di Counterpoint Research, la quota di smartphone premium (ASP all’ingrosso ≥ 600 dollari) è aumentata al 25% del mercato globale degli smartphone nel 2024 rispetto al 15% del 2020.

La crescita, secondo Counterpoint Research, è dovuta al costante afflusso di nuovi acquirenti di smartphone premium, in quanto la tendenza alla premiumization rimane forte. Il segmento dei prezzi premium è cresciuto dell’8% su base annua nel 2024, superando la crescita complessiva del mercato degli smartphone del 5%.

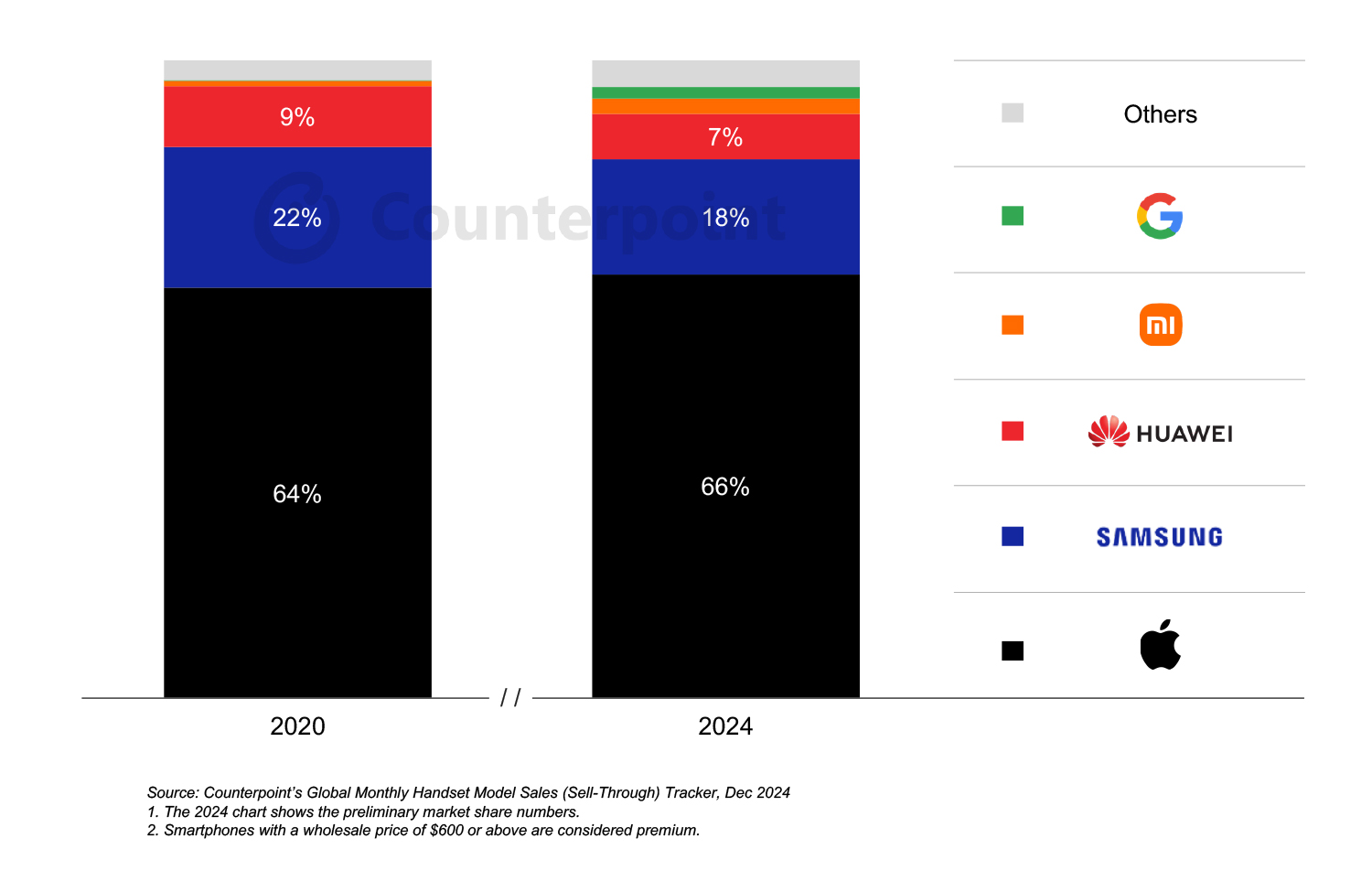

Apple ha guidato il segmento con una quota del 67% nel 2024, in calo rispetto al 72% di un anno fa, mentre Samsung, Huawei e Xiaomi hanno guadagnato share. All’interno del segmento premium, la quota di smartphone ultra-premium (ASP all’ingrosso ≥ 1.000 dollari) ha superato il 40% per la prima volta, poiché i consumatori hanno optato per le varianti di fascia alta.

Commentando la crescita del segmento premium, Karn Chauhan, Senior Research Analyst di Counterpoint Technology Market Research, ha dichiarato: “Il segmento premium continua a crescere perché i consumatori optano per caratteristiche di fascia alta come processori, fotocamere, display e funzioni GenAI migliori, per un’esperienza utente complessivamente migliore. Inoltre, il supporto software più lungo e l’hardware pronto per il futuro hanno garantito la longevità di questi smartphone, giustificando ulteriormente i loro prezzi più elevati. Con gli attuali utenti di smartphone premium che probabilmente rimarranno nella fascia di prezzo e con l’ingresso di nuovi utenti, il segmento sosterrà la crescita“.

Commentando la crescita del segmento premium, Karn Chauhan, Senior Research Analyst di Counterpoint Technology Market Research, ha dichiarato: “Il segmento premium continua a crescere perché i consumatori optano per caratteristiche di fascia alta come processori, fotocamere, display e funzioni GenAI migliori, per un’esperienza utente complessivamente migliore. Inoltre, il supporto software più lungo e l’hardware pronto per il futuro hanno garantito la longevità di questi smartphone, giustificando ulteriormente i loro prezzi più elevati. Con gli attuali utenti di smartphone premium che probabilmente rimarranno nella fascia di prezzo e con l’ingresso di nuovi utenti, il segmento sosterrà la crescita“.

Commentando la quota regionale, Harshit Rastogi, Research Analyst, ha dichiarato: “Gli Stati Uniti rimangono il maggiore contributor al segmento globale degli smartphone premium, con una quota del 25% nel 2024. Ciò è dovuto alla quota più elevata degli iPhone di Apple e degli smartphone della serie Galaxy S e Galaxy Z di Samsung. Tuttavia, la Cina sta rapidamente colmando il divario, raggiungendo il 24% della quota globale grazie ai produttori OEM locali che guadagnano terreno nel segmento premium. Huawei, Xiaomi, vivo e HONOR hanno registrato una crescita percentuale annua a due cifre nel segmento“.

Dal 2020, sottolinea Counterpoint Research, il segmento premium in India e in America Latina è cresciuto rispettivamente di oltre 5 volte e di 2,5 volte, grazie al cambiamento della preferenza dei consumatori per i brand di punta. Ciò è stato ulteriormente facilitato da offerte di finanziamento e di permuta più semplici. Apple e Samsung sono stati i brand di riferimento e i principali beneficiari della tendenza alla premiumization.

Gli OEM si stanno concentrando sui ricavi piuttosto che sui volumi, continuando a razionalizzare i loro portafogli. Di conseguenza, il numero di smartphone attivi nel segmento premium è aumentato, raggiungendo quasi 300 SKU nel 2024, mentre il numero complessivo di SKU di smartphone continua a diminuire. Si prevede – afferma Counterpoint Research – che la tendenza alla premiumization continuerà, anche se a un ritmo leggermente più lento, poiché le regioni emergenti continuano a salire nelle fasce di prezzo. Il segmento premium dovrebbe crescere ulteriormente in Cina grazie all’inserimento degli smartphone nel programma di sovvenzioni.

{kind=link}