La società di ricerche di mercato e consulenza aziendale Allied Market Research ha recentemente pubblicato un report sul mercato dei display 3D.

Il rapporto 3D Display Market offre una panoramica completa del mercato: vantaggi chiave per i soggetti interessati, dimensioni e previsioni. Così come: ambito e tendenze del settore, fattori dinamici quali driver, restrizioni e opportunità, e maggiori investimenti.

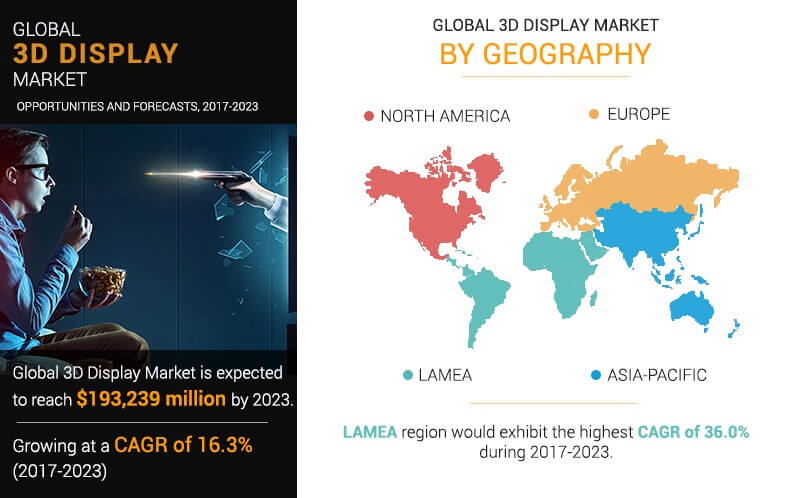

Secondo lo studio, il mercato globale dei display 3D ha raccolto 58,28 miliardi di dollari nel 2017. Prevede inoltre che raggiungerà 193,24 miliardi di dollari entro il 2023, registrando un CAGR del 16,3% dal 2017 al 2023.

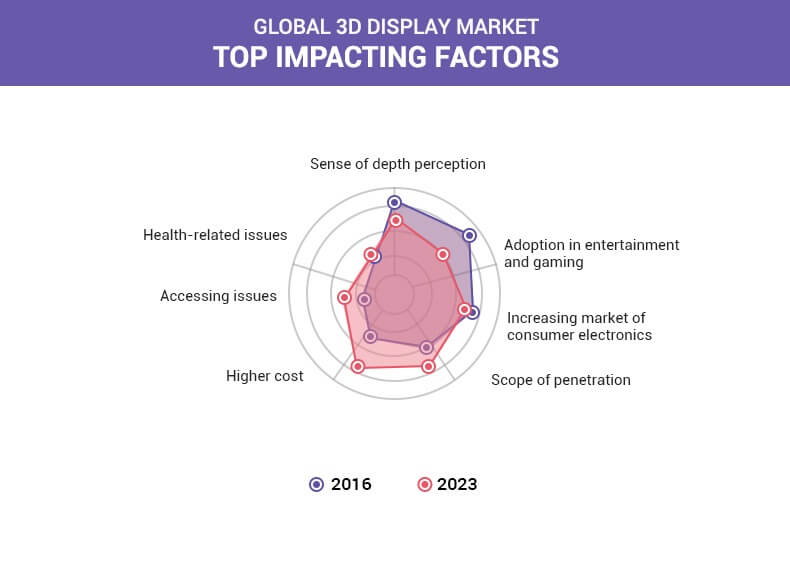

Sono diversi i fattori che trainano la crescita del mercato globale dei display 3D. Tra questi, gli sviluppi nelle tecnologie OLED e LED per immagini di migliore qualità e prestazioni più elevate rispetto alle tecniche tradizionali. E inoltre, una forte domanda di visualizzazione 3D nei settori dello spettacolo, del gaming, della difesa e della medicina.

Tuttavia, l’alto costo iniziale dei display 3D e la mancanza di contenuti 3D ostacolano il mercato. Al contrario, un’elevata domanda di display 3D in Tv, smartphone e tablet e una maggiore diffusione dei contenuti 3D fornirebbero opportunità redditizie per gli operatori del mercato, in futuro.

Tuttavia, l’alto costo iniziale dei display 3D e la mancanza di contenuti 3D ostacolano il mercato. Al contrario, un’elevata domanda di display 3D in Tv, smartphone e tablet e una maggiore diffusione dei contenuti 3D fornirebbero opportunità redditizie per gli operatori del mercato, in futuro.

I segmenti del mercato dei display 3D

Il segmento dei display 3D stereoscopici ha totalizzato i maggiori revenue nel 2017, contribuendo a più di due terzi della quota del mercato. Si prevede che il suo dominio continui. Tuttavia, il segmento HMD dovrebbe crescere al CAGR più veloce del 31,5% durante il periodo in esame. D’altro canto, il segmento dei display 3D volumetrici dovrebbe ricevere una graduale domanda entro il 2023.

Il report prevede che il segmento della tecnologia OLED registrerà il CAGR più veloce del 34,5% fino al 2023. L’OLED viene riconosciuto come un’alternativa leggera e compatta ai sistemi LED e LCD convenzionali. Tuttavia, il segmento della tecnologia LED manterrebbe la quota di mercato maggiore, contribuendo con il 72,4% dei ricavi. Ciò, poiché la retroilluminazione a LED è più efficiente dal punto di vista energetico rispetto alle tecnologie di visualizzazione convenzionali come plasma e DLP. Oltre a queste, DLP e PDP sono le altre tecnologie analizzate nel report.

Il segmento microdisplay dovrebbe conoscere il CAGR più veloce, del 33,1%, durante il periodo di previsione. Tuttavia, nel 2017 il segmento convenzionale basato sullo schermo deteneva una quota di mercato del 93,5% circa e si prevede che continuerà a dominare fino al 2023.

Applicazioni, aree geografiche e player

Circa le applicazioni, il report è suddiviso in Tv, smartphone, monitor, dispositivi di mobile computing, proiettori cinematografici, HMD e altri. Il segmento Tv deterrebbe la maggiore quota di mercato entro il 2023, contribuendo per circa due terzi. Tuttavia, il segmento smartphone mostrerebbe il CAGR più veloce, del 40,8% fino al 2023.

La regione Asia-Pacifico ha rappresentato oltre un terzo della quota di mercato totale nel 2017. Tuttavia, America Latina, Medio Oriente e Africa (LAMEA) manifesterebbero il CAGR più veloce del 36,0% durante il periodo di previsione. Anche il mercato dei display 3D nel Nord America e in Europa è stato ampiamente analizzato nel rapporto.

I principali player profilati nel report sono Sony, LG, Toshiba, 3D fusion, Mitsubishi, Panasonic, Samsung, Sharp, 3DIcon e Fujifilm. Questi market player maggiori hanno adottato strategie diverse, tra cui collaborazione, partnership, ricerca e sviluppo, lancio di prodotti e acquisizioni, per aumentare la propria quota di mercato ed espandere la loro presenza geografica.

Maggiori informazioni sul report e possibilità di richiedere un sample sono disponibili a questo indirizzo.

Maggiori informazioni sul report e possibilità di richiedere un sample sono disponibili a questo indirizzo.

{kind=link}