Il pagamento come momento separato dall’esperienza di acquisto è destinato a diventare sempre meno visibile. La direzione indicata da Mastercard al Mastercard Innovation Forum 2026 è quella di un ecosistema nel quale l’intelligenza artificiale interviene lungo il percorso decisionale del consumatore, i dati generati dalle transazioni diventano strumenti operativi per esercenti e operatori del settore, e la tecnologia di pagamento si integra in oggetti, piattaforme e contesti quotidiani fino a scomparire dalla percezione dell’utente.

La trasformazione riguarda l’intera filiera dei pagamenti digitali.

Da un lato coinvolge banche, operatori dei pagamenti digitali ed esercenti, chiamati a integrare nuovi livelli di automazione, sicurezza e analisi nei propri processi. Dall’altro modifica l’esperienza del consumatore, che si muove verso interazioni più fluide, personalizzate e sempre più spesso mediate da agenti software capaci di assistere, selezionare e completare operazioni d’acquisto.

“Il nostro obiettivo non è sviluppare prodotti isolati, ma costruire insieme ai nostri partner un ecosistema integrato per il futuro dei pagamenti digitali”, ha dichiarato Luca Corti, Country Manager Italia di Mastercard. “Un ecosistema in cui la tecnologia diventa un alleato strategico per consumatori, esercenti e imprese e in cui i pagamenti sono sempre più intelligenti, sicuri e invisibili, sostenuti da un’infrastruttura globale affidabile e scalabile”.

Dalla transazione al commercio agentico

Dopo contactless, wallet digitali, e-commerce e sistemi di autenticazione evoluta, la nuova frontiera dei pagamenti passa dal commercio agentico. Con questa espressione si indica un modello nel quale agenti basati su intelligenza artificiale non si limitano a suggerire prodotti o rispondere a domande, ma partecipano attivamente al processo di acquisto, fino alla possibilità di completare prenotazioni, riordini e pagamenti entro limiti definiti dall’utente.

Il cambiamento è rilevante perché sposta il baricentro del commercio digitale. L’interfaccia non è più necessariamente una pagina prodotto, un carrello o un checkout tradizionale, ma può diventare un agente conversazionale in grado di interpretare un’esigenza, interrogare cataloghi, verificare disponibilità, applicare preferenze, proporre alternative e avviare una transazione.

In questo scenario Mastercard colloca la propria Agentic Suite, che arriva in Italia in una fase significativa: a vent’anni dall’IPO del gruppo e a un anno dal lancio di Agent Pay, l’azienda accelera lo sviluppo del proprio ecosistema agentico in Europa e punta ad abilitare issuer e merchant alla prossima generazione dei pagamenti intelligenti.

Agent Suite, il livello Mastercard per costruire agenti AI sicuri

Agent Suite non va letta come un singolo prodotto di pagamento, ma come una piattaforma di servizi e capacità tecnologiche pensata per aiutare banche, merchant e imprese a integrare l’AI agentica nei processi operativi e commerciali. La suite combina supporto tecnico, agenti AI personalizzabili, competenze nei pagamenti, insight basati sui dati, piattaforme proprietarie e servizi consulenziali.

L’obiettivo è consentire alle organizzazioni di costruire, testare e distribuire agenti su misura, senza separare l’automazione intelligente dai requisiti di sicurezza, identità, governance e affidabilità tipici delle infrastrutture finanziarie. Mastercard porta quindi nel mondo degli agenti autonomi una parte del proprio patrimonio tecnologico: gestione sicura delle credenziali, autenticazione, protezione dei dati, controllo delle autorizzazioni e monitoraggio delle transazioni.

La suite è progettata secondo principi di privacy by design e responsible AI by design, con l’intento di applicare agli agenti software criteri analoghi a quelli già richiesti nei pagamenti digitali. Il punto centrale non è soltanto permettere a un sistema AI di agire, ma definire le condizioni entro cui quell’azione può avvenire in modo verificabile, autorizzato e coerente con le regole impostate da utenti e aziende.

La strategia si articola su più livelli. Agent Suite rappresenta il framework attraverso cui aziende e istituzioni finanziarie possono progettare e governare agenti AI, mentre Agent Pay fornisce la componente transazionale che permette agli agenti di operare all’interno dell’ecosistema dei pagamenti Mastercard. L’obiettivo è estendere al commercio agentico gli stessi meccanismi di fiducia già adottati nei pagamenti digitali tradizionali, rendendo possibile l’utilizzo di credenziali tokenizzate, autorizzazioni granulari e controlli di sicurezza anche quando l’interazione non avviene direttamente tra consumatore e merchant ma attraverso un agente software. In questa prospettiva, l’identità dell’agente, il consenso dell’utente e la validazione della transazione diventano elementi inseparabili della stessa architettura.

Merchant Cloud e Agent Suite for Merchants

La declinazione più direttamente collegata al commercio digitale è Agent Suite for Merchants, disponibile attraverso Merchant Cloud, il punto di accesso unico alle soluzioni Mastercard per i merchant. In questo contesto gli esercenti possono attivare agenti di shopping basati su IA generativa e proprietari del brand direttamente nei propri ambienti digitali.

Il modello permette a retailer, piattaforme e operatori e-commerce di distribuire agenti intelligenti su siti, applicazioni e canali online mantenendo il controllo dell’esperienza cliente. Gli agenti possono essere collegati a cataloghi, disponibilità di magazzino, prezzi, promozioni, regole commerciali e sistemi di back-end, così da operare all’interno dei vincoli e delle priorità definite dal merchant.

Questo aspetto è cruciale per il commercio digitale. La possibilità di distribuire agenti direttamente nei propri ambienti digitali consente ai merchant di mantenere il controllo dell’esperienza cliente, delle regole commerciali e dell’identità del marchio anche in scenari caratterizzati da un crescente utilizzo dell’intelligenza artificiale nei processi di acquisto. Gli agenti possono così operare all’interno dell’ecosistema digitale dell’azienda, interagendo con cataloghi, inventario e sistemi gestionali senza separarsi dai processi e dalle regole che governano l’attività commerciale.

Merchant Cloud assume un ruolo centrale nell’intera strategia Mastercard. La piattaforma non ospita soltanto Agent Suite for Merchants, ma raccoglie un insieme più ampio di servizi destinati agli esercenti, comprendendo strumenti di pagamento, analisi dei dati, ottimizzazione delle autorizzazioni, personalizzazione dell’esperienza cliente e servizi basati sull’intelligenza artificiale. In quest’ottica, le diverse soluzioni presentate durante il Forum – dagli agenti AI di shopping a POP – Payment Alerts fino agli strumenti di analytics per il punto vendita – possono essere lette come componenti di un’unica architettura progettata per accompagnare il merchant lungo l’intero ciclo commerciale, dalla generazione della domanda fino all’incasso e all’analisi delle performance.

Tokenizzazione, consenso e pagamenti integrati negli agenti

La componente più delicata del commercio agentico riguarda il passaggio dall’assistenza all’azione. Un conto è proporre un prodotto; un altro è consentire a un agente AI di effettuare un acquisto o completare un pagamento per conto dell’utente.

Per affrontare questo livello di complessità, Agent Suite for Merchants integra funzionalità end-to-end di pagamento nell’ambiente del merchant. La piattaforma incorpora credenziali tokenizzate, pagamenti basati sul consenso dell’utente, autenticazione e meccanismi di monitoraggio, con l’obiettivo di rendere l’agente operativo senza esporre direttamente i dati sensibili della carta e senza sottrarre controllo all’utente.

La tokenizzazione sostituisce le credenziali reali con identificativi digitali sicuri e contestualizzati; il consenso definisce che cosa l’agente può fare e in quali limiti; l’autenticazione rafforza il legame tra utente, agente e transazione; il monitoraggio consente di rilevare comportamenti anomali o incoerenti con i parametri autorizzati.

In questo modello l’agente può accompagnare l’intero percorso d’acquisto: scoperta del prodotto, selezione, verifica delle condizioni, gestione del pagamento e attività successive alla transazione. Per il consumatore il vantaggio è una riduzione dell’attrito nelle operazioni ripetitive o a bassa complessità; per il merchant è la possibilità di offrire esperienze automatizzate senza rinunciare al controllo commerciale e alla sicurezza del pagamento.

Agent Pay e protocolli per il traffico agentico

L’espansione di Agent Suite si collega al percorso già avviato da Mastercard con Agent Pay, l’infrastruttura pensata per abilitare transazioni gestite da agenti AI. In questa prospettiva gli agenti non sono semplici bot indistinti, ma entità che devono poter essere riconosciute, autorizzate e gestite all’interno dei sistemi di pagamento.

Mastercard sta lavorando anche su specifiche e protocolli che permettono ai merchant di identificare traffico agentico affidabile, supportare esperienze riconosciute dal consumatore e accettare pagamenti in modo interoperabile. L’adozione di token agentici e di regole condivise per l’interazione tra agenti, merchant e sistemi di pagamento diventa quindi una condizione necessaria per evitare che il commercio agentico cresca in modo frammentato, con modelli di sicurezza incoerenti tra piattaforme diverse.

Un elemento particolarmente rilevante riguarda la standardizzazione delle interazioni tra agenti AI e infrastrutture commerciali. Mastercard sta lavorando a modelli che consentano ai merchant di distinguere il traffico proveniente da agenti autorizzati da altre forme di automazione, associando a ogni agente credenziali verificabili, livelli di autorizzazione definiti e meccanismi di consenso riconducibili all’utente. La disponibilità di protocolli condivisi diventa essenziale in uno scenario nel quale un numero crescente di ricerche, confronti di prezzo e acquisti potrebbe essere effettuato da software autonomi anziché da persone che navigano direttamente siti e applicazioni.

La questione è tecnica ma anche economica. Se in futuro una quota crescente di acquisti verrà avviata da agenti AI, i sistemi di pagamento dovranno distinguere tra automazione legittima, traffico non autorizzato, frodi, scraping e interazioni non conformi. La capacità di identificare l’agente, collegarlo a un consenso e associare la transazione a credenziali sicure diventa parte integrante dell’infrastruttura del commercio digitale.

Il POS diventa uno strumento di business intelligence

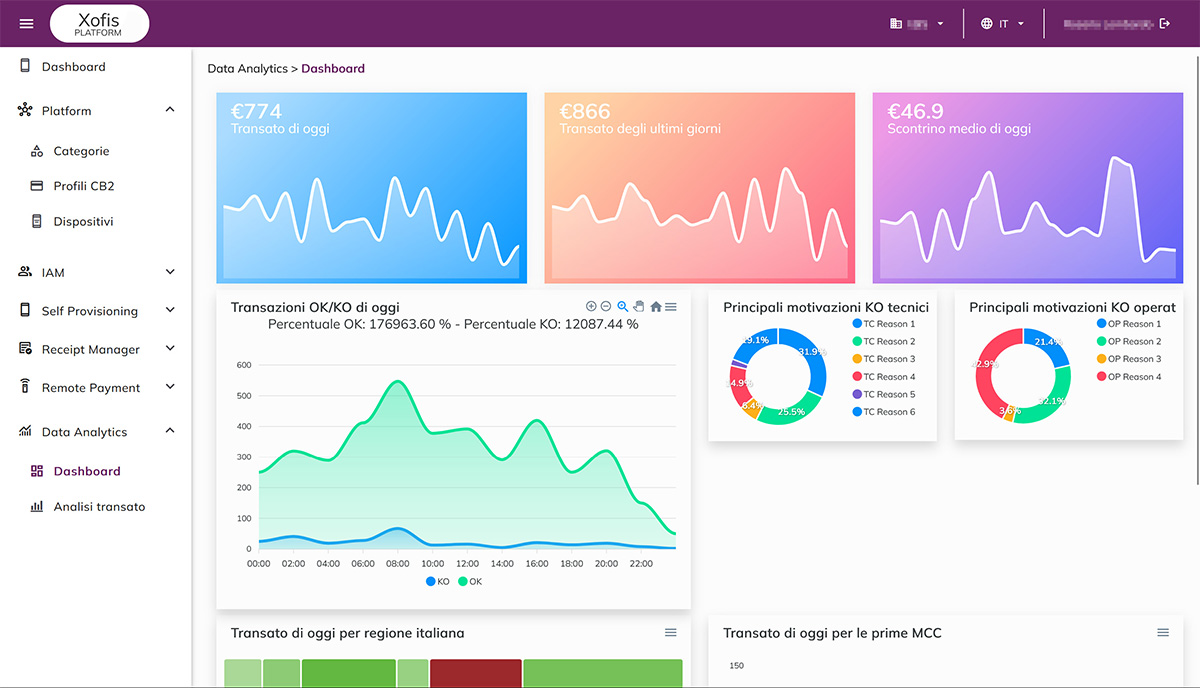

Accanto al commercio agentico, Mastercard ha presentato soluzioni rivolte alla trasformazione del punto vendita fisico. Con Xofis, startup di Udine nata dall’esperienza ultradecennale dei fondatori nel settore dei pagamenti elettronici, è stata mostrata la demo di Xofis Data Analytics, una piattaforma di analisi integrata sui POS di nuova generazione.

La soluzione è progettata per acquirer, PSP e catene di esercenti che vogliono trasformare ogni transazione in un’informazione utile per migliorare le performance commerciali. Il problema affrontato è molto concreto: molti esercenti dispongono di dati, ma non riescono a tradurli in decisioni operative tempestive.

Xofis Data Analytics usa l’intelligenza artificiale per restituire al commerciante una lettura immediata del proprio punto vendita direttamente sul terminale. Vendite, scontrino medio e flussi di clientela diventano indicatori consultabili in tempo reale sul display del POS, senza richiedere l’accesso a dashboard esterne o sistemi complessi.

Dati transazionali, contesto e decisioni operative

L’analisi non si limita a descrivere ciò che è accaduto. La piattaforma suggerisce azioni concrete, per esempio adeguare gli orari di apertura, pianificare promozioni mirate o calibrare i turni del personale sulla base delle previsioni di affluenza.

Il valore aumenta quando i dati del punto vendita vengono correlati con altre fonti informative. Xofis Data Analytics combina dati di vendita, dati Mastercard e fonti esterne come meteo, eventi locali, festività e stagionalità. In questo modo il merchant può ottenere non solo una fotografia delle performance, ma anche una lettura delle variabili che le determinano.

Un aumento delle vendite può essere associato a un evento sul territorio, a condizioni meteorologiche favorevoli o a un picco stagionale; una riduzione dei flussi può essere interpretata alla luce di fattori esterni che influenzano il comportamento dei clienti. La piattaforma offre anche un confronto con la media della concorrenza sul territorio, elemento utile per valutare il posizionamento competitivo del punto vendita.

L’architettura è pensata come soluzione white label per acquirer e PSP, che possono offrire ai propri clienti metriche di performance, analisi territoriali e informazioni di posizionamento senza richiedere interventi sull’infrastruttura IT esistente. Sul piano della sicurezza e della conformità, la piattaforma adotta cifratura end-to-end, hosting nell’Unione Europea e requisiti coerenti con DORA e GDPR.

POP – Payment Alerts per la subscription economy

La gestione dei pagamenti ricorrenti rappresenta un altro fronte di evoluzione. Nell’economia degli abbonamenti, una transazione rifiutata può produrre mancati ricavi, costi operativi aggiuntivi e insoddisfazione del cliente. Il problema è particolarmente rilevante quando il rifiuto dipende da fattori temporanei, come l’insufficienza momentanea di fondi.

Mastercard ha presentato POP – Payment Alerts, Payment Optimization Platform, come soluzione basata sul network e integrata nell’ecosistema Merchant Cloud. L’obiettivo è aiutare merchant, acquirer e payment service provider a recuperare transazioni respinte e migliorare le performance complessive dei pagamenti.

La piattaforma utilizza insight globali del network Mastercard e analisi AI dei segnali di pagamento in tempo reale per identificare il momento in cui una transazione precedentemente rifiutata ha maggiori probabilità di essere approvata. Il sistema monitora l’attività della rete per rilevare variazioni nel comportamento di pagamento del titolare della carta, compreso il momento in cui una carta torna disponibile per l’acquisto.

Quando le condizioni diventano favorevoli, POP recapita notifiche tempestive a merchant e partner, consentendo di ritentare la transazione nel momento più opportuno. La logica sostituisce i retry basati su tentativi ripetuti e approssimativi con un’intelligenza operativa fondata sui dati di rete.

Per il merchant significa ridurre tentativi di autorizzazione inutili, aumentare i tassi di approvazione e recuperare ricavi che altrimenti andrebbero persi. Per il consumatore significa diminuire il rischio di perdere un abbonamento o un servizio essenziale per una questione di tempistica.

Pagamenti invisibili, wearable e nuovi oggetti connessi

La terza direttrice riguarda la progressiva integrazione del pagamento negli oggetti della vita quotidiana. Con BizDev, realtà italiana attiva da oltre tredici anni nei pagamenti digitali, Mastercard ha mostrato applicazioni che portano la tecnologia in contesti apparentemente distanti dall’infrastruttura finanziaria tradizionale.

Un esempio riguarda il mondo delle donazioni. La soluzione POS dedicata alle raccolte fondi permette di rendere il gesto della donazione più immediato attraverso strumenti digitali semplici e intuitivi, integrati in oggetti familiari come il tradizionale cestino per la questua. Il pagamento contactless entra così in un contesto nel quale la semplicità dell’interazione è decisiva per non ostacolare il gesto dell’utente.

Sul fronte dei wearable payments, il marchio miPAGO propone anelli, bracciali, guanti e portachiavi contactless che consentono di pagare senza smartphone o carta fisica. L’evoluzione guarda anche al mondo fashion grazie alla collaborazione con Mestel, realtà di riferimento nella fornitura per l’orologeria di lusso.

Il pagamento diventa quindi una funzione incorporata, non più confinata alla cassa del negozio o alla pagina di checkout. Oggetti indossabili, accessori, supporti fisici e ambienti digitali assumono capacità transazionali, trasformando il pagamento in un gesto naturale e meno percepito.

Dalle piattaforme per il commercio agentico ai POS evoluti, fino ai wearable payments, le tecnologie presentate al Mastercard Innovation Forum 2026 mostrano come il settore stia evolvendo verso servizi sempre più integrati e basati sui dati. L’obiettivo comune è semplificare l’esperienza di acquisto per consumatori ed esercenti, mantenendo elevati livelli di sicurezza e controllo lungo l’intero ciclo della transazione.

{kind=link}