Stancer, fintech europea dei pagamenti parte del Gruppo iliad, entra nel mercato italiano e avvia il proprio piano di espansione in Europa. La società, già operativa in Francia, si presenta con una proposta rivolta a PMI, liberi professionisti e piccoli commercianti, oltre che agli operatori dell’e-commerce, puntando a intercettare una domanda crescente di soluzioni di pagamento digitali più flessibili e meno vincolanti rispetto alle offerte tradizionali.

L’ingresso in Italia rappresenta un passaggio strategico nel percorso di crescita del gruppo e si inserisce in un contesto caratterizzato da una progressiva diffusione dei pagamenti digitali, ma anche da un’offerta ancora non sempre allineata alle esigenze operative delle micro e piccole imprese, che costituiscono la quasi totalità del tessuto produttivo nazionale.

Il modello operativo: infrastruttura europea, tecnologia proprietaria e controllo dello stack

Il modello operativo si basa su un’infrastruttura interamente europea e su una tecnologia proprietaria sviluppata internamente, che consente di gestire pagamenti omnicanale – online, mobile e in presenza – attraverso un’unica piattaforma, garantendo un controllo diretto dell’intero stack, dalla gestione delle transazioni fino alla conservazione dei dati, in un contesto in cui i temi di sovranità digitale assumono un rilievo crescente.

Alla base c’è un’impostazione che elimina canoni fissi, abbonamenti e vincoli contrattuali di lungo periodo, sostituendoli con un modello flessibile che combina onboarding semplificato e gestione centralizzata delle operazioni, consentendo al merchant di attivare e governare i pagamenti – online e offline – senza la complessità tipica delle architetture legacy.

“A sostegno del nostro percorso di espansione in Italia ci sono, da un lato, la solidità del Gruppo iliad, che garantisce continuità di servizio e affidabilità operativa anche su volumi elevati; dall’altro, l’allineamento a un quadro regolatorio e agli standard europei, che rafforza la sicurezza dei pagamenti e la protezione dei dati ai massimi livelli del settore. La tecnologia di pagamento di Stancer è stata sviluppata interamente in-house ed è controllata direttamente dall’azienda, mentre l’infrastruttura si basa sui data center del Gruppo. Questo consente di mantenere tutti i dati in Europa, e che quindi essi siano soggetti esclusivamente alla cornice normativa e di vigilanza europea, nel pieno rispetto del GDPR e dei più elevati standard di protezione”, commenta George Owen, CEO di Stancer.

Dal punto di vista industriale, Stancer porta in Italia una piattaforma già scalata su volumi rilevanti, in grado di gestire oltre 250 mila transazioni al giorno, più di 7,6 milioni di pagamenti ricorrenti ogni mese e circa 1,7 miliardi di euro processati annualmente; la sicurezza operativa è garantita da sistemi antifrode in tempo reale, autenticazione forte (3D Secure) per le transazioni a rischio, controlli continui e conformità allo standard PCI-DSS di livello 1.

Un elemento distintivo risiede inoltre nella genesi della piattaforma: Stancer nasce come infrastruttura interna per la gestione dei pagamenti ricorrenti del Gruppo iliad e viene successivamente evoluta in soluzione aperta al mercato, portando con sé un livello di maturità tecnologica già validato su carichi operativi reali.

Il contesto italiano: crescita del cashless e gap nell’offerta per le PMI

La scelta dell’Italia si inserisce in un contesto di forte espansione dei pagamenti digitali, che dal 2015 a oggi hanno superato i 500 miliardi di euro, arrivando a rappresentare il 46,5% dei consumi; parallelamente, il settore genera 17,7 miliardi di euro di fatturato e 9,4 miliardi di valore aggiunto, con prospettive di crescita che, ai ritmi attuali, potrebbero portare entro il 2030 a ulteriori 27,5 miliardi di euro, fino a un potenziale complessivo di 123 miliardi in caso di allineamento con i migliori performer europei.

In questo scenario emerge un gap strutturale: il tessuto imprenditoriale italiano, composto per il 99,9% da micro, piccole e medie imprese, richiede soluzioni di pagamento flessibili, scalabili e prive di costi fissi, mentre molte offerte disponibili restano modellate su esigenze di merchant di dimensioni superiori.

“La proposta di Stancer nasce per rappresentare un’alternativa con servizi flessibili, semplici e trasparenti che rispondano in modo concreto alle esigenze del tessuto imprenditoriale italiano”, spiega Alberto Rescigno, General Manager per l’Italia.

Casi d’uso: operatività distribuita e incasso senza attrito

Il target si traduce in una pluralità di scenari operativi concreti: un fisioterapista o uno psicologo può gestire pagamenti ricorrenti per sedute; un idraulico o un tecnico può incassare direttamente a domicilio tramite smartphone; un formatore o un tutor può integrare sistemi di pagamento all’interno di servizi erogati online.

A questi si aggiungono, per esempio, babysitter, operatori dei servizi alla persona, consulenti indipendenti e piccoli commercianti, per i quali la rapidità di attivazione e l’assenza di complessità amministrative rappresentano condizioni operative essenziali.

Modello tariffario: struttura lineare e prevedibilità dei costi

Il sistema di commissioni è lineare: per le carte emesse nello SEE (SEE (Spazio Economico Europeo, che comprende i Paesi dell’UE più Islanda, Liechtenstein e Norvegia) si applica una commissione dello 0,7% più 0,15 euro per transazione, senza costi di attivazione né canoni mensili, mentre per le carte emesse al di fuori dello SEE sale al 2,5% più 0,25 euro, in linea con la diversa struttura dei costi dei circuiti internazionali.

In fase di lancio sul mercato italiano, la società ha inoltre previsto una promozione che consente di azzerare le commissioni per il primo mese di utilizzo, a partire dal 15 aprile 2026, tramite un codice dedicato.

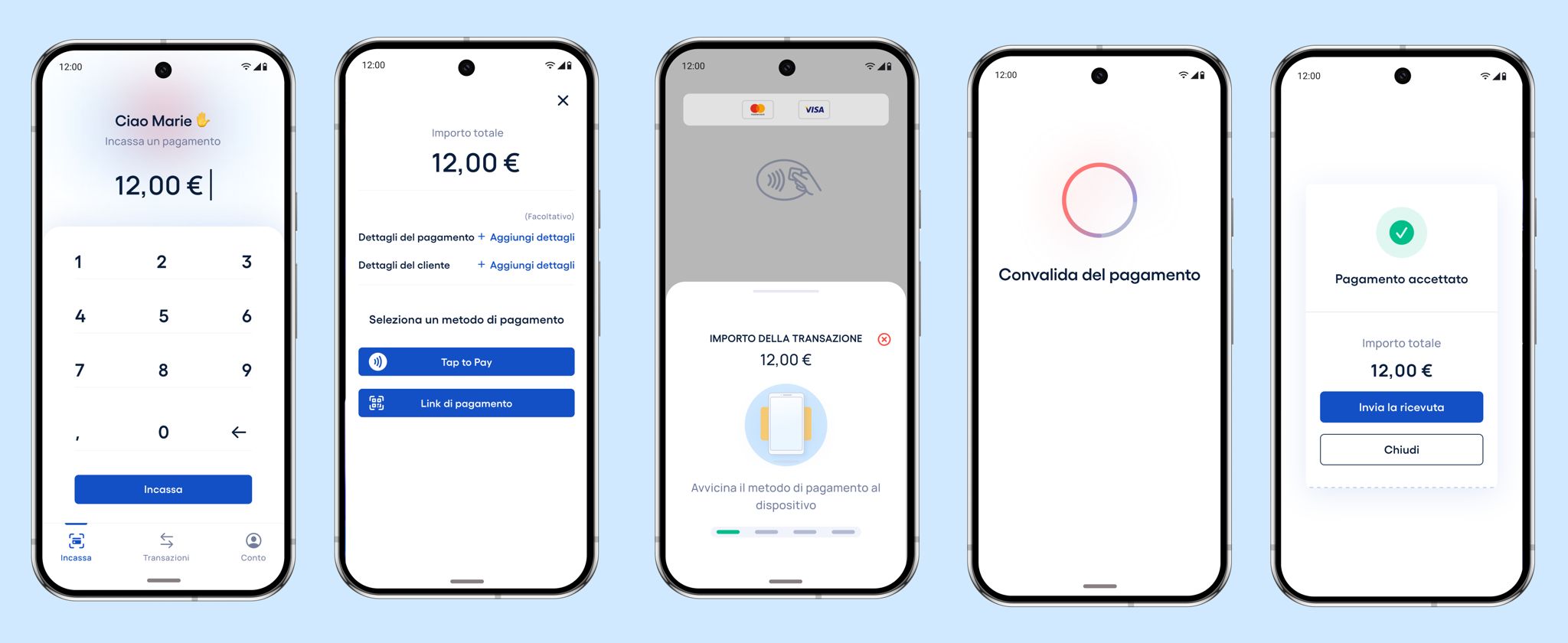

Tap to Pay: dal POS hardware al paradigma SoftPOS

Uno dei pilastri dell’offerta è rappresentato dal Tap to Pay, che consente di trasformare lo smartphone in un terminale contactless conforme agli standard EMV: l’esercente inserisce l’importo nell’applicazione e il cliente completa la transazione avvicinando carta o dispositivo NFC, replicando l’esperienza del pagamento contactless tradizionale senza necessità di hardware dedicato.

Nel caso di iPhone, la soluzione sfrutta l’integrazione nativa dell’ecosistema Apple, con gestione sicura del PIN e protezione dei dati garantita dal Secure Element e dai meccanismi di sicurezza del sistema operativo; su Android, invece, l’approccio più aperto basato su dispositivi dotati di NFC consente una diffusione più ampia e scalabile, rendendo il modello particolarmente adatto a contesti distribuiti e ad alta mobilità.

Ne deriva un passaggio strutturale dal POS fisico a un paradigma software-defined, in cui ogni dispositivo può diventare un punto di accettazione, riducendo costi e complessità operativa.

Pagamenti online: architettura multilivello, integrazione e controllo del checkout

Sul versante online, Stancer costruisce un’offerta articolata che combina accessibilità e profondità di integrazione, con l’obiettivo di abilitare una strategia di pagamento omnicanale capace di aumentare il tasso di conversione e ampliare la base clienti, attraverso la disponibilità di più metodi di pagamento gestiti tramite un’unica integrazione, tra cui carte bancarie, bonifici SEPA e prelievi SEPA, con ulteriori estensioni previste.

L’architettura si sviluppa su più livelli. I moduli CMS consentono l’integrazione immediata con piattaforme e-commerce come WooCommerce, PrestaShop, Magento, Odoo e Ugo, riducendo tempi e complessità di implementazione; la modalità reindirizzata permette di indirizzare il cliente verso una pagina di pagamento ospitata da Stancer, semplificando la gestione dell’infrastruttura e degli aspetti di sicurezza.

Per mantenere il pagamento all’interno del sito del merchant, sono disponibili le soluzioni Pop-in e Iframe, che permettono rispettivamente di integrare il modulo tramite finestra pop-up o di delegare a Stancer la gestione dei campi del form direttamente all’interno della pagina; per gli scenari più avanzati, la API completa consente di personalizzare integralmente il flusso di pagamento, adattandolo alle esigenze applicative e ai sistemi aziendali.

A queste modalità si aggiunge una pagina di pagamento personalizzabile, responsive e coerente con l’identità del brand, progettata per aumentare la fiducia dell’utente e migliorare la conversione attraverso un’esperienza fluida e semplificata; per chi non dispone ancora di un’infrastruttura digitale, il servizio Negozio consente inoltre la creazione e l’hosting di un sito e-commerce completo, già integrato con il sistema di pagamento.

Gestione operativa: dashboard, payout e controllo del rischio

La gestione operativa avviene attraverso una dashboard centralizzata che offre visibilità completa su incassi, rimborsi, reclami e performance, includendo la gestione dei pagamenti ricorrenti e consentendo una riconciliazione semplificata dei flussi finanziari.

I fondi vengono accreditati entro 7 giorni lavorativi: un intervallo che non rappresenta soltanto una latenza tecnica, ma una fase attiva di controllo, durante la quale le transazioni vengono analizzate per individuare eventuali comportamenti fraudolenti; in questo periodo gli incassi restano su conto Stancer, riducendo il rischio operativo per il merchant.

Per volumi elevati, superiori alle 100.000 transazioni mensili, sono previste configurazioni personalizzate, con la possibilità di definire offerte su misura e gestire operatività multi-valuta, tipiche di scenari ad alta scalabilità.

Sicurezza, fiducia e impatto sulla conversione

La sicurezza è trattata come componente strutturale della piattaforma: l’autorizzazione come istituto di pagamento da parte dell’ACPR (Autorité de Contrôle Prudentiel et de Résolution, autorità di vigilanza della Banca di Francia), insieme alla certificazione PCI-DSS livello 1, all’autenticazione forte (3D Secure), ai protocolli SSL e ai sistemi antifrode basati su algoritmi avanzati, concorre a proteggere transazioni e dati.

Questo approccio produce effetti che vanno oltre la dimensione tecnica: un ambiente di pagamento percepito come sicuro e coerente con il brand contribuisce ad aumentare la fiducia dell’utente finale, riducendo l’abbandono del carrello e migliorando i tassi di conversione, con un impatto diretto sulle performance commerciali.

Il pagamento online come infrastruttura operativa

In questa prospettiva, il pagamento online non rappresenta soltanto un canale di incasso, ma un’infrastruttura che incide direttamente sull’organizzazione dei processi aziendali: l’automazione delle notifiche e della fatturazione, insieme alla possibilità di ricevere pagamenti in qualsiasi momento – anche in assenza del merchant – consente di semplificare la gestione amministrativa e migliorare la continuità operativa.

Parallelamente, l’integrazione con strumenti digitali e strategie di marketing contribuisce a rafforzare il posizionamento del brand, rendendo il sistema di pagamento parte integrante dell’esperienza cliente.

Incasso remoto e link di pagamento: pagamenti senza e-commerce né POS

Accanto ai pagamenti online e in presenza, Stancer abilita modalità di incasso remoto che consentono di operare anche in assenza di un sito e-commerce o di un terminale fisico. In questo contesto, il link di pagamento si configura come una soluzione autonoma: per ogni transazione è possibile generare un link univoco, che il merchant può condividere con il cliente per finalizzare il pagamento a distanza.

La generazione del link avviene in pochi passaggi e non richiede competenze tecniche né integrazioni applicative; una volta creato, può essere distribuito attraverso diversi canali — SMS, e-mail, social network oppure tramite QR code — consentendo al cliente di accedere a una pagina di pagamento sicura da qualsiasi dispositivo. Questa flessibilità estende la capacità di incasso a contesti operativi non strutturati, nei quali la transazione avviene al di fuori dei canali digitali tradizionali.

Il modello consente di gestire una pluralità di casi d’uso: dal sollecito di pagamenti non ancora effettuati alla finalizzazione di vendite a distanza, fino all’incasso per servizi erogati su richiesta, come consegne a domicilio o prestazioni professionali. In questo senso, il link di pagamento introduce una logica di incasso asincrono, svincolata dalla presenza simultanea di cliente e merchant e indipendente dall’esistenza di un’infrastruttura e-commerce.

Dal punto di vista economico, la soluzione mantiene le stesse caratteristiche del modello generale Stancer — assenza di costi di installazione, nessun vincolo contrattuale e commissioni per transazione — rendendo possibile l’avvio dell’attività con un investimento minimo. La gestione operativa resta centralizzata: tutte le transazioni effettuate tramite link confluiscono nella dashboard unica, che consente di monitorare cronologia, andamento delle vendite e indicatori come il carrello medio, garantendo continuità con gli altri canali di incasso.

La componente di sicurezza è integrata a livello infrastrutturale: i link di pagamento si basano su protocolli di crittografia robusti per la protezione dei dati sensibili, offrendo un’alternativa sicura ai metodi di pagamento tradizionali e contribuendo, allo stesso tempo, a ridurre il tasso di abbandono nelle fasi di acquisto.

Embedded payment: il pagamento entra nei workflow

A questo livello si affianca l’integrazione con ambienti di collaborazione come Microsoft Teams, disponibile nelle versioni business, che consente di inserire il pagamento direttamente all’interno delle interazioni operative. Durante una chat o una riunione è possibile generare e inviare una richiesta di pagamento, trasformando un momento di relazione — ad esempio una consulenza o una sessione formativa — in un punto di incasso immediato.

A questo livello si affianca l’integrazione con ambienti di collaborazione come Microsoft Teams, disponibile nelle versioni business, che consente di inserire il pagamento direttamente all’interno delle interazioni operative. Durante una chat o una riunione è possibile generare e inviare una richiesta di pagamento, trasformando un momento di relazione — ad esempio una consulenza o una sessione formativa — in un punto di incasso immediato.

Il cliente può completare la transazione tramite una pagina sicura in pochi passaggi, mentre il merchant mantiene visibilità sullo stato del pagamento direttamente all’interno del flusso di lavoro o tramite dashboard. Ne deriva un modello in cui comunicazione e transazione tendono a convergere, riducendo il tempo tra erogazione del servizio e incasso e introducendo dinamiche tipiche dell’embedded finance.

Strategia e posizionamento

L’ingresso in Italia è accompagnato dalla costruzione di un team locale e dallo sviluppo di partnership con l’ecosistema di riferimento.

Il posizionamento si fonda su una combinazione di tecnologia proprietaria, infrastruttura europea e flessibilità commerciale che, in un mercato sempre più competitivo, punta a ridurre la complessità operativa per le imprese di piccole dimensioni e a costruire una differenziazione che non si esaurisce nella leva prezzo.

{kind=link}