Secondo l’ultimo studio Gartner, le revenue globali del mercato server sono aumentate del 17,8% nel quarto trimestre del 2018, mentre le spedizioni (ossia le unità) sono anch’esse aumentate, dell’8,5% su base annua.

Per quanto riguarda il mercato server Emea, le revenue sono aumentate del 12,3%, mentre le spedizioni sono aumentate del 6,6%.

In tutto il 2018 le spedizioni di server in tutto il mondo sono cresciute del 13,1%. Mentre le revenue dai server sono aumentate del 30,1% rispetto all’anno precedente, il 2017.

Secondo Kiyomi Yamada, senior principal analyst di Gartner, i fornitori hyperscale e di servizi hanno continuato ad aumentare i loro investimenti nei data center. Pur se a livelli inferiori rispetto all’inizio del 2017. Ciò, per soddisfare la crescente domanda di servizi da parte dei clienti. Nonché per rispondere all’acquisizione di servizi da parte delle imprese dai provider di cloud.

Secondo l’analista, i product manager di soluzioni tecnologiche dei fornitori di server dovrebbero prepararsi per un aumento costante della domanda di server lungo il 2019. Anche se la crescita sarà più lenta rispetto al 2018.

Inoltre, i prezzi delle DRAM hanno iniziato a scendere, aumentando la domanda di configurazioni ricche di memoria. Configurazioni necessarie per supportare workload emergenti quali intelligenza artificiale e analytics e che hanno sostenuto i prezzi dei server. I product manager, secondo Gartner, dovrebbero commercializzare server con un contenuto di memoria più elevato, per trarre vantaggio dalle eccedenze di DRAM.

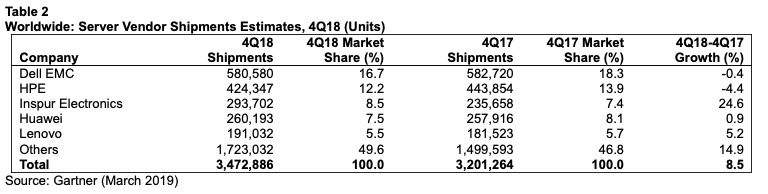

I principali vendor del mercato server

Dell Emc si è aggiudicata il primo posto nel mercato mondiale dei server in base alle revenue nel quarto trimestre del 2018. Dell Emc ha chiuso l’anno con una quota di mercato del 20,2%, seguita da Hewlett Packard Enterprise (Hpe) con il 17,7% del mercato. Huawei ha registrato la crescita più forte nel trimestre, con un aumento del 45,9%, un vero e proprio exploit.

Per quanto riguarda le spedizioni di server, anche qui Dell Emc si colloca in prima posizione nel quarto trimestre del 2018. Con una quota di mercato del 16,7%. Hpe ha ottenuto il secondo posto con il 12,2 percento del mercato. Sia Dell Emc che Hpe hanno registrato un calo delle spedizioni di server.

Per quanto riguarda le spedizioni di server, anche qui Dell Emc si colloca in prima posizione nel quarto trimestre del 2018. Con una quota di mercato del 16,7%. Hpe ha ottenuto il secondo posto con il 12,2 percento del mercato. Sia Dell Emc che Hpe hanno registrato un calo delle spedizioni di server.

Fenomeno Inspur

Al contrario, Inspur Electronics ha registrato la crescita più forte, con un aumento del 24,6% delle spedizioni nel quarto trimestre del 2018. Il gruppo Inspur è tra i principali player cinesi nei settori del cloud computing e dei big data. Fornisce soluzioni complete IaaS, PaaS e SaaS, così come server high-end, mass storage, cloud operating system e tecnologia di information security.

Il mercato dei server x86 è cresciuto del 27,1% e le spedizioni sono aumentate dell’8,7% nel quarto trimestre del 2018.

Riguardo ai risultati regionali, nel 2018 Asia/Pacifico e Nord America hanno registrato una forte crescita delle revenue. Rispettivamente con il 38,3% e il 34%. In termini di spedizioni, Asia/Pacifico è cresciuta del 17,6% e il Nord America è cresciuto del 15,9% su base annua.

L’Emea è cresciuta del 3,1% nelle spedizioni e del 20,4% nelle revenue. L’America Latina è cresciuta del 20,9% nelle revenue, ma è calata del 4,4% nelle spedizioni. Il Giappone è cresciuto del 3,3% nelle revenue e del 2,1% nelle spedizioni.

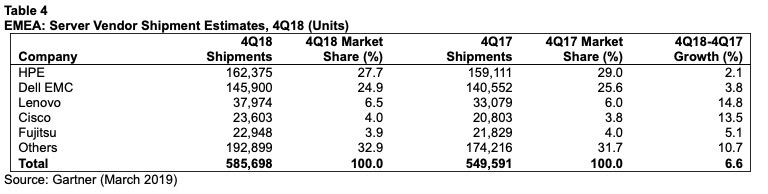

Il mercato server nell’area Emea

Nel quarto trimestre del 2018, le revenue server nell’area Emea sono state superiori a 4,4 miliardi di dollari. In crescita del 12,3% rispetto al quarto trimestre del 2017. Le spedizioni di server hanno totalizzato 586.000 unità, con una crescita del 6,6% su base annua.

Gli analisti di Gartner sottolineano che il mercato Emea ha chiuso in modo positivo il quarto trimestre e l’anno in generale. Tuttavia, evidenziano anche che gran parte dell’incremento delle revenue è dovuto ai costi più elevati dei componenti, che hanno portato a prezzi più alti dei sistemi. È anche importante notare, secondo Gartner, che le spedizioni totali nel 2018 sono state inferiori rispetto a quelle del 2016.

In termini di revenue, tutti i primi cinque fornitori, a eccezione di Ibm, sono cresciuti nel quarto trimestre del 2018. Hpe ha mantenuto la prima posizione e ha aumentato il suo revenue share. Dell Emc, seconda classificata, ha registrato la crescita maggiore rispetto al quarto trimestre del 2017. Ibm, al terzo posto, ha invece registrato un calo delle revenue.

In termini di revenue, tutti i primi cinque fornitori, a eccezione di Ibm, sono cresciuti nel quarto trimestre del 2018. Hpe ha mantenuto la prima posizione e ha aumentato il suo revenue share. Dell Emc, seconda classificata, ha registrato la crescita maggiore rispetto al quarto trimestre del 2017. Ibm, al terzo posto, ha invece registrato un calo delle revenue.

Secondo Gartner, Emea continua a essere una regione forte per Hpe. Inoltre, l’acquisizione di Emc continua a generare un’ottima crescita delle revenue nei server, per Dell Emc. Però, la natura ciclica del business dei server di fascia alta ostacola attualmente Ibm.

Domanda debole nell’area Emea

Come nel resto del 2018, mentre i risultati delle revenue sono positivi, le spedizioni moderate, che continuano a essere inferiori rispetto agli anni precedenti, indicano una domanda sottostante relativamente debole in tutto il mercato Emea.

L’aumento dei prezzi dovuto ai maggiori costi dei componenti si attenuerà nel 2019, avvisa Gartner.

L’aumento dei prezzi dovuto ai maggiori costi dei componenti si attenuerà nel 2019, avvisa Gartner.

I livelli di supply dei componenti chiave sono già notevolmente migliorati e Gartner prevede che ciò sarà trasferito agli utenti sotto forma di prezzi dei server inferiori durante il 2019.

Pertanto, la previsione per le revenue sarà sicuramente più debole rispetto al 2018. Inoltre, il relativamente debole livello della domanda nell’area Emea sembra destinato a continuare.

Maggiori informazioni e report completi sono disponibili sul sito Gartner, a questo link.

{kind=link}