La digitalizzazione delle banche retail europee è in crescita, ma i player del settore faticano a reggere il ritmo della trasformazione digitale: solamente il 2% delle banche retail tradizionali si considerano un motore d’innovazione sostanziale.

Emerge dallo studio Roland Berger «The digitalization race: can financial service providers hack the pace? Third European Retail Banking Survey – Findings and recommendations» che ha interpellato 60 decision maker di banche di tutte le dimensioni in 10 paesi europei per capirne il livello di maturità digitale e tracciare gli scenari evolutivi. E per Roland Berger gli operatori bancari tradizionali non potranno fare a meno dei giganti tecnologici e delle fintech.

L’impatto della digitalizzazione nel settore bancario ha portato all’introduzione dei processi end-to-end che permettono agli utenti finali di svolgere tutte le attività in remoto utilizzando i canali digitali, home-banking, apertura conti correnti, gestione prestiti e mutui, senza passare dallo sportello tradizionale.

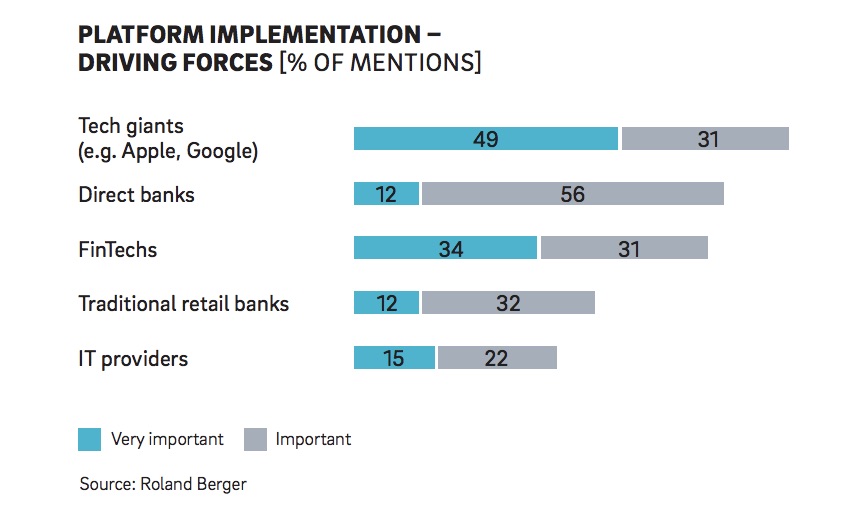

Ma per Roland Berger la maturità digitale del settore bancario sembra ancora molto lontana. Per il 47% del campione a fare la differenza tracciando i trend futuri sono i giganti hi-tech come Apple e Google. Seguono i player fintech con il 42% dei consensi.

Intelligenza artificiale, comandi vocali e realtà virtuale sono solo alcune delle aree che caratterizzeranno il futuro del settore, e il mondo bancario sembra lontano dall’essere in grado di integrare queste tecnologie nel proprio modus operandi.

Per oltre il 50% del campione l’Intelligenza artificiale è la tecnologia in grado di imprimere la vera svolta. Mentre risulta meno chiaro l’impatto della Blockchain: i player di settore oscillano fra scetticismo e indifferenza.

Gli operatori fintech sono considerati dalle banche come pionieri dell’innovazione di settore e il 73% degli intervistati li considera artefici delle piattaforme e delle soluzioni digitali del futuro.

Ad oggi, però, la rivoluzione proposta dagli operatori fintech, ossia offrire lo spettro completo dei servizi bancari basati sul cliente a costi irrisori rispetto alle banche tradizionali, non si è ancora concretizzata.

Il motivo, secondo Roland Berger è che la clientela stenta ad abbandonare il vecchio per il nuovo. La maggioranza degli utenti preferisce rimanere dov’è, per consuetudine o diffidenza verso il nuovo.

{kind=link}

Grande coalizione per trasformare le banche

Quindi le banche hanno la base della clientela, le fintech la tecnologia avanzata. Ecco perchè per l’86% degli intervistati da Roland Berger il futuro delle banche retail sta nella convergenza tra i due settori: così la trasformazione digitale potrà davvero verificarsi.

Ma perché il “matrimonio d’interesse” possa celebrarsi è necessaria una revisione della struttura organizzativa tipica del mondo banche all’insegna della trasformazione digitale. Per il 53% del campione l’inflessibilità organizzativa delle banche è «un fattore di rischio grave». Così come, per il 31% degli intervistati, il disinteresse verso l’adeguamento dell’architettura IT alla base del funzionamento di ogni banca.

Per Roland Berger le priorità sono individuare un posizionamento chiaro di offerta e target e adottare modelli di organizzazione flessibile e facilmente modificabili sulla base delle esigenze.

Edoardo Demarchi, partner di Roland Berger, in una nota afferma che «La vera sfida è scegliere un posizionamento sostenibile e realistico. In particolare, due terzi dei player di settore si aspettano di potere mantenere o rafforzare il proprio ruolo di interfaccia cliente, eventualmente integrando offerte e servizi di partner terzi. In questo modo però fanno poco più che innovare inerzialmente il loro business model».

Già oggi si assiste al progressivo affermarsi di grandi piattaforme aperte in grado di disintermediare la relazione con le banche e offrire le migliori soluzioni ai clienti: per il 50% degli intervistati queste piattaforme avranno un impatto dirompente sul settore delle banche.

Per Demarchi un banco di prova importante sarà la piena implementazione della PSD2: «quasi tutte le banche coinvolte nella ricerca stanno lavorando a un loro progetto di aggregazione di conti di altri istituti, ma solo poche di loro riusciranno realmente a tradurla in un’opportunità in grado di aumentare quota di mercato, ricavi e controllo della relazione con il cliente finale».